乐居财经 彦杰 9月5日消息,开源证券发布研究报告,维持佛山照明“买入”评级。

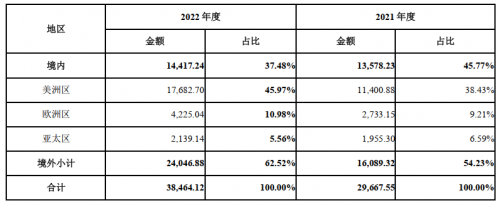

开源证券观点如下,2023H1南宁燎旺净利率延续提升趋势,照明新赛道有望持续贡献增量。分产品看,2023H1通用照明产品收入17.9亿,保持稳健增长,毛利率23.3%,公司大力拓展海洋照明新业务,搭建了27个销售网点和6个体验区,布局了40多个水产养殖示范基地。智慧照明方面,以智能家居为发力点,不断向智慧路灯、智慧楼宇等智能应用领域扩展。公司发力车灯第二曲线,2023H1车灯产品8.1亿,毛利率17.1%,成功承接了20个车灯项目。2023H1南宁燎旺收入7.2亿,净利润0.22亿,净利率3.1%,净利率延续提升趋势。2023H1的LED封装及组件产品12.5亿,需求疲软下仍有所承压,毛利率19.0%;贸易及其他产品收入7.1亿,毛利率5.6%。分地区看,2023H1境内收入34.8亿,毛利率19.6%;境外收入10.9亿,毛利率13.9%,海外业务自主品牌销售占比稳步提升。公司8月31日收到证监会出具同意发行定增的批复,预计募投项目的实施,将利于打开成长空间。

产品结构提升叠加降本带动毛利率改善,Q2扣非净利率有所提升。2023Q2毛利率19.1%,期间费用率11.6%,其中销售/管理/研发/财务费用率分别为3.3%/4.4%/5.4%/-1.5%,同比分别+0.9/+0.5/+0.5/-0.6pct,综合影响下2023Q2净利率为5.6%,扣非净利率为5.1%。

相关公司:佛山照明sz000541,开源证券