8月30日,微创脑科学公布2023年上半年业绩公告。据了解,该公司系中国神经介入医疗器械市场中的国产龙头,系细分市场内前五大参与者中唯一的中国公司,2022年市占率达到8%。

此次半年报公告显示,报告期内,微创脑科学营收净利均实现同比增长,继续在“正盈利”和强盈利能力上轻松领衔业内同行。上半年,公司共实现收入人民币2.99亿元,同比增长约45.2%。与此同时,营业溢利实现人民币8220万元,较上年同期大幅增长约505.2%;期内溢利达人民币5800万元,同比扭亏为盈。

放眼国产神经介入医疗器械企业,唯有微创脑科学早已实现盈利,2023年上半年的净溢利便已达到5799.9万元,高于其以往所有完整年度净溢利,实现飞速增长,为全年大丰收奠定牢固基础,大幅超越其他尚未实现盈利的国产厂商。

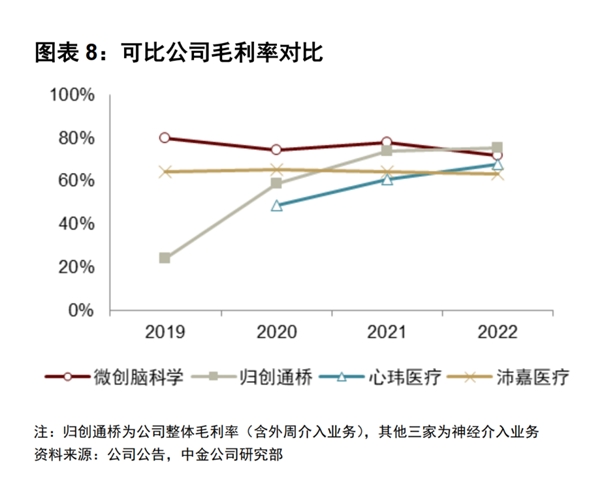

在持续盈利上,其上半年的毛利率水平亦可作为一个重点观测指标。结合目前已披露的国产神经介入医疗器械企业半年报来看,在国产同业毛利率均小幅下降的背景下,微创脑科学2023年上半年毛利率实现逆势增长,同比提升9.1%,达到77.8%,维持了公司毛利率水平长期优于同行的优势,持续实现作为神经介入领域龙头企业的高质量发展。

究其根本,公司坦言,在“产品为王”的医械市场中,公司优势产品快速放量系公司上半年业绩亮眼的主要原因。回溯过往,我们不难发现,作为神经介入领域龙头厂商,微创脑科学能持续维持如今的市场地位,离不开其过往夯实的产品基础,公司在产品及运营能力上确已建立较突出的优势。

高市占率产品彰显技术底色,优势仍在持续扩大

微创脑科学在半年报中还透露,上半年公司研发投入再度同比大幅上升71.9%,达到9040万元。事实上,作为神经介入领域龙头,微创脑科学在研发能力上自然也是在行业中起到较明显的引领作用,曾打造了多款行业第一、唯一产品。

Tubridge?血流导向密网支架便为其中的重要代表。该款产品是国产首个获得NMPA批准的血流导向密网支架,于2018年获批上市。

就此前媒体报道,Tubridge?的研发历程长达10年,开创性地创造了许多“第一”:它是国内第一个进入临床应用的血流导向支架;第一个血流动力学研究;第一个随机对照临床试验;第一个获批进入创新医疗器械特别审批程序的神经介入产品……Tubridge的出现,一改传统的动脉瘤囊内介入操作,其通过利用“血流动力学”原理来改变动脉瘤内血流流态,降低血流对动脉瘤的冲击,排除“颅内不定时炸弹”。

该产品的有效性与安全性得到业内普遍认可。据公司披露,2022 年,Tubridge?的市场占有率达到45%,仅次于美敦力的Pipeline密网支架排名第二;上市以来累计植入超过1万例。根据半年报最新消息,上半年该产品新增进入超过150家医院,累计覆盖超过940家医院。

此次半年报还进一步透露两个关键信息:其一,密网支架在临床端的放量亦同步带动其搭配使用的Fastrack?微导管系统的快速放量,两款产品上半年亦实现在阿根廷获批上市;其二,升级版产品Tubridge Plus?全显影密网支架上市前临床试验PARAT PLUS研究已完成全部病例入组,有望接力Tubridge?,成为后续公司营收增长的新动力。

从细分领域上来看,Tubridge?属于出血性脑卒中细分领域。该领域是脑卒中三大细分领域中准入门槛更高、技术壁垒更高的部分,从本次业绩报告透露情况来看,微创脑科学在该领域的营收再度大涨76.0%,或表明其在出血性市场的优势仍在持续扩大中。

新锐产品崭露头角,借“集采”之势放量持续招标入院

近两年,微创脑科学还有多款新锐产品陆续崭露头角,在产品力与市场力的双重加持下,正在持续推进招标入院,加速拓展空白市场,成为其在激烈的市场竞争中持续维持活力的有生力量。

于2020年获批的Bridge椎动脉雷帕霉素靶向洗脱支架系统系首个获准进入绿色通道及获国家药监局批准的椎动脉药物洗脱支架系统,且被纳入上海市创新医疗器械目录,报告期内正在加速市场推广。

2023年上半年,Bridge椎动脉雷帕霉素靶向洗脱支架系统新增进入超过230家医院,累计覆盖超过820家医院,并在河南省集采中获得独家中标,临床使用量大幅提升。作为公司脑动脉粥样硬化狭窄领域中的一款重要产品,据弗若斯特沙利文统计,按2022年手术量计算,该产品与其他4款产品共同贡献力量,使公司在颅内支架的中国市场份额超过60%,排名第一。

出血性脑卒中产品NUMEN?弹簧圈则是另一款借助集采契机,加速开拓空白市场的“种子选手”。近两年,神介领域的数次集采均将目标瞄向弹簧圈,作为龙头厂商,微创脑科学采取积极拥抱集采的策略,在弹簧圈集采中保持100%中标。于2020年获批后,NUMEN当年在中国的市场份额仅为0.7%,借助集采,弹簧圈产品的市场拓展步伐被大大加快,2022年的市占率已超过5%,是国产弹簧圈中市场份额增速最快的产品。半年报显示,2023上半年,该产品新增进入超过150家医院,累计在超过730家医院获得临床应用。

新获批产品后继动能充沛,成熟营销渠道引导营收快速放量

由于医疗行业严格的审批制度,如果说优势产品和新锐产品是业内公司营收空间的既达视野,那么获批产品梯队的建设,则为后续公司营收能力打开新的想象空间。

2023年上半年,微创脑科学又新增包括Tigertriever?颅内取栓支架、W-track?颅内血栓抽吸导管、Q-track?微导管及神途威龙神经血管导丝在内的四款产品获批上市。此外,还有神经血管球囊导引导管、Neurohawk?取栓支架2代及远端保护伞3款产品已递交国家药监局审批。

事实上,包括Tigertriever?颅内取栓支架、W-track?颅内血栓抽吸导管、Neurohawk?取栓支架等产品的持续获批及取得新进展也标志着公司在急性缺血性脑卒中领域实现布局完善。

据此次半年报介绍,当前微创脑科学在该细分领域已经拥有4款已商业化产品及3款处于研发阶段的产品,涵盖支架型取栓器械和抽吸取栓器械。据弗若斯特沙利文统计,微创脑科学是唯一拥有与不同大小血管兼容的支架取栓器械的中国公司。对应到营收能力上,公司上半年在急性缺血性脑卒中领域营收大涨1,459.5%,实现692.4万元的收入。

Neurohawk?取栓支架作为微创脑科学自研全显影支架的代表作,尽管2代已然蓄势待发,其实1代产品也仅上市一年左右。与其一年左右的“短暂”上市时长形成对比,得益于公司在渠道铺设上的既有优势,据半年报最新数据,该产品已经和X-track?远端导管均已在27个省份完成挂网,累计进入超过250家医院。

除了自研的全显影支架之外,微创脑科学亦通过投资入股和独家代理的方式引入了全球首款可调节的全显影支架取栓器械——Tigertriever?取栓支架。该产品今年8月获国家药监局批准,适用于不同直径的血管进行手术,技术上在全球市场上均有独一无二的优势,早前已在美国等全球主流市场中得到充分验证。

其实作为龙头厂商,微创脑科学的渠道铺设亦是其一大“专长”。半年报最新数据,当前全国入院量超过2,800家,涵盖超过1,400家三级医院及所有中国国家卒中中心排名前100的医院。可以合理预计,Tigertriever?取栓支架上市后,下半年营收有望快速放量,将进一步加快公司在急性缺血性脑卒中细分领域的市场触达力。

此外值得注意的是,对比营收的高增长,上半年公司的销售成本仅比去年同期增加约3.3%,公司经营效率大幅提升。记者进一步研究发现,该趋势或与微创脑科学“治疗产品带动通路产品双双放量”的模式进一步加速释放有关。

业内人士表示,这种模式一方面可以节省中间环节费用,降低成本;另一方面亦能让新产品“搭上便车”,借助当前已技术和营销上取得一定市场优势的产品进一步带动公司更多产品走向更广阔市场,实现更快的市场扩张。

此次半年报透露,当前微创脑科学除了上文所提到的Tubridge?带动其搭配使用的Fastrack?微导管系统的快速放量之外,U-track?支撑导管亦作为动脉瘤治疗手术中的关键配件,在相关治疗产品销售放量的带动下,报告期内临床使用量同比增长超过150%。

Neurohawk?取栓支架则与APOLLO颅内支架、Diveer?球囊导管组成了治疗颅内动脉粥样硬化狭窄相关的大血管闭塞的「AND术式」,和X-track?远端导管针打造了急性取栓手术的「NEXT术式」,成为公司探索和打造创新性临床治疗方案的桥头堡。

在国内医疗改革的大背景下,“治疗+通路”打包模式,能否为微创脑科学的收入和利润带来新的增量空间?或许值得市场拭目以待。

就此次半年报披露的整体情况看来,从产品层面来看,微创脑科学已形成既有的优势产品持续扩大、新锐产品加速市场扩张、新获批上市产品借势增长三层优势,为公司持续贡献营收利润。并且,从产品协同拓展等迹象来看,未来公司有望打开新的盈利天花板。

本文来源:财经报道网