今年上半年,中央网信办在全国范围内启动为期3个月的“清朗·优化营商网络环境保护企业合法权益”专项行动。

就国内一线潮流零售企业KK集团而言,自2020年该公司筹划港股上市工作后,据不完全统计,累计已有超过50篇各类型媒体报道,内容大多围绕“巨额亏损”、“加盟商撤退”、“现金流紧张”、“上市失败”等。

8月25日晚间,KK集团发布《关于我司遭遇疑似黑公关不实报道的严正声明》,声明中指出,自KK集团启动IPO进程以来,于互联网上累计出现部分媒体有节奏地、频频对KK集团进行抹黑的异常行为,其中内容高度雷同、节奏相似,疑似监管部门屡禁不止的黑公关行为。并表明,“我司在港股IPO正常进行,触动了某些竞品的神经,从 2020 年开始,屡遭同行以媒体抹黑、抄袭、挖角等卑劣手段进行恶性竞争。我司再次声明,我司一直都在阳光下竞争,从不耻于这类行为。”

图:KK集团声明摘要

实际上,在国内疫后消费复苏主线愈发明朗的背景下,以KK集团为代表国内一线零售企业已然迎来触底反弹。KK集团披露的最新一版赴港上市招股书就显示,2023年1-3月KK集团经营利润全面转正至1.31亿元,公司实现整体盈利。

其中营收占比近7成的主品牌KKV实现10亿元营收,各项盈利指标均达历史最佳,经营利润率达19.9%,EBITDA率达33.7%;旗下第二大品牌THECOLORIST调色师也扭亏为盈达至14.2%的经营利润率。

据笔者分析,该公司之所以能够挺过2022年行业低谷,迎来今年的消费复苏,与其推行的自营模式不无关系。

●消费复苏现曙光,“稳”“赚”模式开启

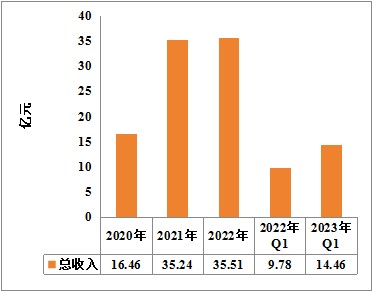

进入2023年,一季度KK集团实现总收入为14.46亿元,比2022年同期的9.78亿元增长了47.85%,经调整EBITDA达3.64亿元,同比2022年同期的1.2亿元增长207%,甚至超过2022全年2.47亿元近50%。在此背景下,公司经营利润为1.31亿元,实现整体盈利。

图表4:报告期内KK集团的总收入变化情况

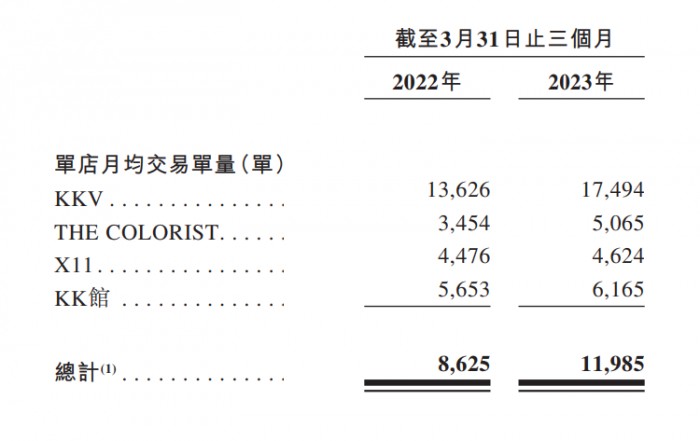

营收的增长主要来源于行业复苏的订单增长,2023年第一季度KK集团单店月均交易单量已达近12000单的水平,其中KKV更是达单店月均17494单的水平,既KKV平均单店每天能产生近600单交易。

图表5:KK集团各品牌单店月均交易单量

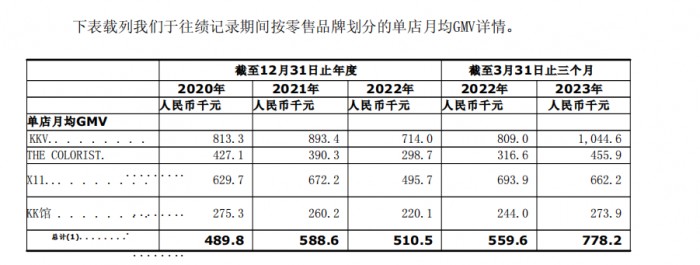

在交易单量增长的带动下,KK集团单店月均GMV实现了39.1%的强劲增长,由2022年Q1的55.96万元增长至2023年Q1的77.82万元,其中KKV单月GMV更是突破百万元大关。

图表6:报告期内KK集团各品牌单店月均GMV情况

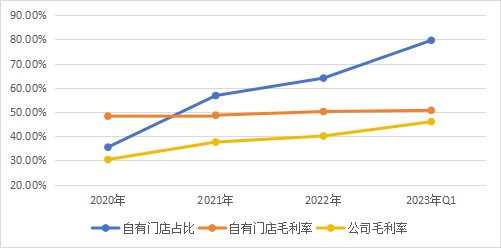

而另一方面毛利率的不断提升为公司盈利提供了保证,这一提升正与自有门店的营收占比不断提升密不可分。2020年至2023年一季度,公司自有门店的营收占比从35.5%提升至79.6%,毛利率从48%提升至50%以上。而同期公司毛利率从30.4%提升至46%。

图表7:自有门店占比与公司毛利率变动趋势

在营收增长的背景下,叠加KK集团门店毛利率不断提升,加上不断优化关闭个别亏损门店等举措,最终体现为EBITDA以及经营利润率的大幅提升,从而顺利实现公司整体盈利。

●连续3年推动加盟转自营,发展选择的必然与偶然

在2022年疫情影响下,线下消费业态迎来前所未有的冲击,KK集团2022全年营收与毛利依然能在2021年的水平上有所提升,这与其近年持续推进的加盟门店转自有门店相关。

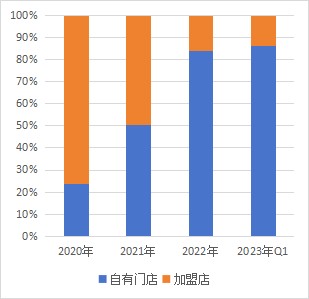

招股书数据显示,KK集团成立之初加盟门店占主要部分,数据显示,2020年该公司的加盟门店有424家,远超132家的自有门店数量;2021年局面已出现明显变化,自营门店和加盟门店已几乎各占一半;而2022年基本实现了加盟向自营模式的顺利转变,自有门店占比已至84%,到今年一季度进一步提升至86%,KK集团旗下门店已完全以自营为主,690家门店中共有595家自营门店。

图表1:KK集团自有与加盟门店占比变化

“实际上KK集团初期的加盟模式与传统连锁加盟模式有明显区别,并不以收取加盟费、押金、品牌授权费等进行公开加盟,而是采取股权合作模式与少数加盟商进行分成”,有消费行业人士透露。而据数据显示,与某零售连锁企业多达近千家加盟商,收取数十亿费用的模式明显不同,KK集团从未收取加盟费,加盟商最多时也仅为数十家。KK集团官网显示,前述零售企业在官网首页显眼位置显示招商加盟政策,并明码标价加盟费用及条件,而KK集团官网及旗下品牌官方平台均无加盟信息。

前述行业人士表示,“公司发展初期,加盟作为一种轻资产的经营方式能够降低公司在成本支出、运营管理等方面的压力。但随着公司管理体系逐渐成熟,能够统一在公司供应链体系下,保持更高运营效率和更低运营成本的自营门店现在具备更高的性价比。”

据知情人士透露,KK集团之所以自2020年以来开始将加盟转为直营模式,可能主要出于以下几方面的考虑。

1、首先是发源于早期KK馆的加盟模式,已不适合三大新品牌。

根据公开数据显示,2015年KK集团成立以后,推出的首个品牌为KK馆,早期KK馆的运营受行业等多方面影响,采取了加盟为主的运营模式,迅速在全国开设过百家门店,但在此期间公司未能有重大突破,直到2019年KKV、THE COLORIST调色师的出现,KK集团的业务才出现了飞跃式的增长,并迅速取代KK馆成为公司业务主要来源。

图表2:通常面积在200平方以下的KK馆

而通常面积在1000平方以上主力店为主的KKV,显然不如200平方以下的小门店适合加盟,可以参考消费行业中依靠加盟迅速扩展至千店甚至万店的业态,大多以小面积门店的形式迅速铺量,比如大家熟悉的瑞幸咖啡、蜜雪冰城等迅速扩至万店。

图表3:通常面积在1000平方以上的KKV

显然加盟这个模式并不适合KKV这类的大店,位于购物中心显眼位置的1000平方以上的大店铺位,基本都被各大中外知名品牌的自营旗舰店占据。这在KK集团旗下潮玩文化潮流零售品牌X11身上体现的尤为明显,在发展初期以超千平方旗舰店为主的X11,即使发展到以标准门店为主的现阶段,自推出至今全部门店均为直营。可见加盟转直营模式的发展,是KK集团从200平方以下的KK馆转向1000平方以上KKV为主的多品牌发展方向的必然选择。

2、其次是疫情三年对消费市场的冲击亟需信心及抗风险能力提升。

依靠加盟商迅速成长的模式,在行业处于顺境、市场信心处于较高位的时候,无疑是百试百灵的良药,但一旦大环境面临挑战,加盟商开始出现大面积亏损的时候,这一模式就有大厦将倾的危机,特别是近年遭遇前所未见的,自2020年出现至2022年达至顶峰的疫情影响,有不少企业倒在了黎明到来之前。

而KK集团的管理团队似乎及早就预判到了这一风险,从数据来看,2020年加盟店占比近8成,但2021年新开出的门店基本以自有门店为主,并且将数十家加盟门店转为自营,而2022年在几乎没有新开门店的背景下,转为自有门店或被自有门店取代的加盟店达200余家。

2022年疫情影响对线下的影响达至峰值,据招股书显示,KK集团各品牌均面临一个月左右无法开门营业的情况,同时却要继续承担门店租金、人员工资、库存、折旧等成本的产生,这使得部分加盟商对消费市场前景出现担忧并萌生退意,而公司坚定看好未来市场的影响,在此背景下双方达成一致,将大批加盟店转化为自有门店。

“KK在疫情期间最困难的时候,回购部分加盟商门店是出于对加盟合伙人利益的保护,KK的加盟从来都是小范围投资,2021年开始几乎全部直营为主,从没有加盟商逃离一说,KK会坚持直营策略。”KK集团管理层表示。

据招股书显示,自2022年10月至2023年2月,KK集团已与16名独立第三方订立股权转让协议以收购股权,收购17家公司,截至2023年3月31日,175家具股权投资安排的加盟店及276家非全资门店转为全资门店。

自此之后,KK集团正式进入更为高效的自营模式。

3、根本在于自营模式更有利于门店运营效率的提升。

首先是毛利率的提升,据招股书显示,随着自营模式的调整宣告完成,公司毛利率也达至历史最高的46%。今年Q1公司已有7亿元的现金储备,并且在5月31日提升为8亿元。

“相较于加盟店,我们对自有门店进行更全面的控制及管理,通过直接取得市场及客户的第一手信息,从而增强竞争优势。”KK集团在招股书中进一步解释了优化门店战略的意义。

KK集团优化门店的战略确实为公司带来了业绩的显著增长。2020-2022年,KK集团的总收入分别为16.46亿元、35.24亿元、35.51亿元,即便疫情之下,2022年的收入也维持在稳定状态。

因此在风险逐步解除,运营更为高效的调整完成后,KK集团迎来了2023年上半年的消费行业复苏,不仅多项数据创下历史记录,更在单季度既实现了公司整体盈利。

随着下游消费市场规模的增长和我国整体经济的持续回暖,KK集团在门店数量、客单价、毛利率、复购率等方面仍有进一步的提升空间。

一方面目前各品牌的客单价处于相对稳定的位置,未来随着品类及产品的更新,有望带动客单价的提升;另一方面,公司在今年推出全新会员体系,6月KKV黑金会员上线运行,调色师与X11均推出吸引消费者的门店氛围活动,并且以同城配送为主的线上业务也已突破亿元,这些都将对复购率有所促进;而下一阶段的毛利率提升除了自有门店占比继续提升外,还有可能来源于自有产品占比的提升,目前公司自有产品占比仅1成,而随着与第三方品牌不形成直接竞争关系的自有产品开发,公司毛利率有继续上行的空间。

“KK集团在艰难渡过疫情后,迎来良好复出。2023年第一季度KKV和调色师的门店EBITDA率都高达33%以上,经营利润率分别达到19.9%和14.2%,放眼整个零售界可谓难得。”资深市场人士表示。

在当前实现公司整体盈利的信心下,消费复苏势头不减以及公司运营效率不断提升的双重利好预期中,KK集团重拾扩展开店的步伐。

据招股书显示,KK集团2023年计划开出200家以上门店,而其中,自营门店依然是KK集团的发力方向,其在招股书中表示“将于2023年开设的绝大部分新门店将为中国的自有门店。”这意味着KK集团正走上一条既稳定赚钱又快速增长的良性发展路线。

本文来源:财经报道网