文/公司研究室酒业组

8月25日晚间,宜宾五粮液股份有限公司披露2023年半年度报告。这家行业排名第二的高端白酒公司的业绩的披露,无疑让众多投资者对白酒公司的业绩韧性更加放心。

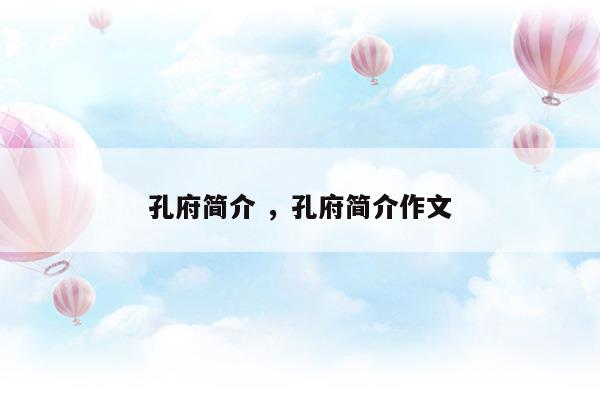

01、上半年营收和净利创历史新高,但增速连续3年下降

上半年,公司实现营业收入约为455.06亿元,同比增长10.39%;归属于上市公司股东的净利润约为170.37亿元,同比增长12.83%;基本每股收益4.389元,同比增长12.83%。

客观地说,在上半年动销困难的情况下,这家浓香型白酒龙头,各项财务指标均能保持两位数增长,已经难能可贵。

数据显示,从规模而言,2023年上半年五粮液营收和净利创历史新高。不过,从同比增速看,自2021年起,公司营收和净利润的增速就逐年放缓。2021年至2023年营收增速分别为19.45%、12.16%和10.39%,净利润增速分别为21.6%、14.38%和12.83%。

显然,从相对增速而言,这家巨无霸公司近几年在逐步放缓。目前,营收增速已滑落至10%附近,有掉到个位数的风险。

五粮液上市以来业绩情况,数据来源:wind

02、经营现金流同比暴增500%,合同负债半年滑落87亿

公司研究室注意到,与动销关系密切的两个财务指标——经营现金流与合同负债,五粮液上半年均出现较大异动

从现金流看,2023年上半年,五粮液经营活动产生的现金流量净额约为113.3亿元,上年同期为18.87亿元,同比增长500.39%。

对此,公司解释称,报告期内,消费市场复苏,公司现金回款比例提高,银行承兑汇票到期收现额度较高,销售商品提供劳务收到的现金大幅增加,同时受上年同期经营活动产生的现金流量净额基数低的综合影响所致。

此前,公司研究室曾报道过这个问题,五粮液应收账款中承兑汇票比例过高,如今,随着这些回款到账,这一隐患已经基本消除。

业内人士称,合同负债与渠道库存密切有关,这一金额越大,除了象征公司品牌影响力大,也给经销商也带来了较大资金压力。

2022年报显示,截至去年底,五粮液的合同负债约123.8亿元,占总资产的8.10%。而今年上半年,五粮液释放了约87亿元合同负债,目前剩余约36.49亿元。

显然,公司上半年依然在动销渠道大力去库存,而且力度较大。

华福证券发布的研报显示,疫情放开后,今年1至5月五粮液在全国26个营销大区普五的销售均实现两位数增长,动销拉动下库存已回落至合理水平。

03、酒类毛利率82.61%提升0.75%,销售费用同比增长2.55%

五粮液旗下主打品牌为五粮液产品,同时还有其他酒产品。

2023年上半年,五粮液酒类产品的营业收入约为418.92亿元,同比增长8.77%;毛利率为82.61%,同比增长0.75%。

具体来看,五粮液产品占比超八成,上半年实现营收约为351.79亿元,同比增长10.03%,毛利率为86.8%,同比增长0.42%;其他酒产品的营业收入约为67.13亿元,同比增长2.65%。

与此同时,今年上半年,公司销售费用43.2亿,同比增长了2.55%,营收占比9.49%。

公司研究室注意到,今年上半年,五粮液其他酒产品的产量同比大幅增加31.43%至7.38万吨,销售量同比大幅增加33.66%至7.11万吨。对此,公司解释称,这主要是因为今年上半年五粮浓香酒动销较好,导致销售量增加。

目前,五粮液的主要销售模式包括经销模式和直销模式。2023年1-6月,五粮液经销收入约为243.10亿元,同比增长7.15%,毛利率为79.51%,同比增长1.19%;直销收入约为175.82亿元,同比增长11.09%,毛利率为86.90%,同比下降0.03%。