今年初,环球新材国际与韩国CQV达成收购协议,环球新材国际将以总代价约859亿韩元购买CQV原股东持有的部分股份及公司库存股份。时隔半年,环球新材国际发布喜讯,公司已于8月23日正式完成股权交割程序及董事会改组工作,共计持有CQV 42.45%的已发行股份,环球新材国际成为CQV单一最大股东,并将于年内完成并表。此次跨国收购案的顺利交割,不仅标志着环球新材国际在全球化战略布局中已经迈出了极具有里程碑意义的一步,公司也有望通过此次交易实现香港以及韩国两地资本市场协同,进一步打造公司业务国际化的形象,有效借助全球化融资平台扩大市场覆盖与渗透;同时提升市值规模和市场关注度,提升并购后上市公司的整体估值、市场影响力和定价能力。

年内北水持续净买入 各大机构坚定看好

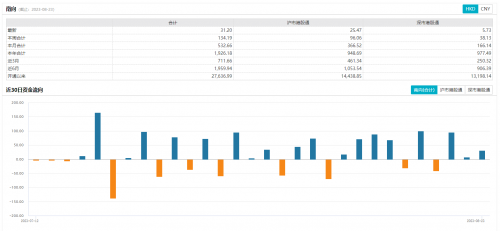

自2022年11月以来,港股市场开始快速回暖,不到3个月的时间,恒生指数涨幅超54%,1月27日更是达到年内最高点22700.85,较去年最低点涨超8100点。后续尽管市场走弱,维持震荡走势,但较去年底依旧有近25%的绝对值涨幅。年初至今,从成交额来看,恒生港股通指数累计成交超12.75万亿,分别占恒生综合指数和恒生指数总成交额的85.6%和63%,港股通显而易见地撑起了港股的半壁江山,同样也说明了当前港股与A股之间依旧存在巨大的估值差异,因此港股对于A股投资者来说更具吸引力,特别是港股中优质的港股通标的。另外,随着南下资金的不断买入,港股通标的首当其冲涨势也最为迅猛。我们从南向资金整体流入流出情况也能很清晰地看到,近一个月以来港股通累计净流入超530亿港元,今年以来港股通累计净流入超1900亿港元,总体来看近期南向资金呈现出整体流入的走势。

数据源自Wind

那么南向资金流向了哪些行业呢?

我们发现2022年,尽管很多行业受国际宏观环境影响,但是能源和材料等板块仍继续延续2021年的增长势头,其中新材料行业共实现营业收入12616亿元,同比增长18.5%,增速快于A股整体的10%和恒生综指整体5.1%;实现归母净利润908亿元,同比增长13.2%,增速快于A股整体7%和恒生综指整体-1.8%。环球新材国际作为新材料细分行业的龙头企业,2022年实现营收9.17亿元,较2021年同比增长36.9%。毛利润为4.55亿元,较2021年同比增长36.1%;归母净利润约为2.24亿元,较2021年增长38.1%;无论从营收还是利润来看环球新材国际增速远超过新材料行业整体,因此南下资金年内通过港股通持续增持环球新材国际股票超7587万股,市值约合3.5亿港元,平均成交价约为4.61港元/股。

数据源自Wind

那么为什么南下资金要坚定地买入环球新材国际呢?

其一,公司业绩的持续增长给了投资人极大的信心,自2017年以来,环球新材国际连续5年取得营收与利润的正向增长,净利润复合增长率达41.34%。其二,公司坚定不移地落实「内源式发展与外延式扩张相结合」的长期战略,特别是果断收购韩国珠光材料龙头企业CQV也彰显了控股股东和管理层要把公司继续做大做强的决心和信心。

当下环球新材国际已经完成韩国CQV股权交割,未来双方将展现出优势协同效应。首先,环球新材在合成云母领域拥有独特的技术优势,通过持续提升合成云母产能,可以很好地解决CQV高端产品原材料的瓶颈问题。其次,合并后,双方有望在产品、销售渠道上相互补充,建立起产品型号超过1800个、覆盖高中低端的产品矩阵,未来产品有望互相渗透,特别是,CQV在汽车级和化妆品级产品方面技术成熟,处于全球领先水平。这使得环球新材国际可以引入CQV相关产品,进一步提升市场份额。另外,环球新材国际将借助CQV在全球150多个国家和地区的销售网点和渠道,快速拓展海外市场,增加海外销售份额。同时,该合作也为CQV在中国市场高端领域提供了更大的渗透空间。最后,CQV还可以有效利用国内高效的产能和人力资源,以及政策支持,将部分产品引入中国生产,进一步实现降本增效,从而显著提升盈利能力。

收购韩国高端珠光材料龙头CQV,环球新材国际坐稳全球珠光材料行业TOP 3

韩国CQV是一家什么样的企业?

韩国CQV成立于2000年,是韩国本土珠光材料行业的龙头企业,也是全球领先的高端珠光颜料生产商。CQV深耕珠光颜料行业20多年,具备行业全球领先的技术和研发能力,公司以生产合成云母基材的珠光材料产品为主,拥有3家全球领先的智能制造工厂,打造了全球领先的以人工合成云母为基材的产品体系并开发了超过800多款产品型号的丰富的产品矩阵。CQV所生产的珠光颜料下游应用主要为化妆品、汽车等高端产品,是全球领先的汽车领域、化妆品领域、工业领域高端珠光颜料供应商。CQV建立了遍布全球的销售网络,拥有覆盖全球155个国家和地区的销售渠道和合作伙伴,产品远销北美、欧洲等市场,特别是在与众多知名汽车品牌、化妆品品牌、工业企业建立了深入的业务合作,尤其是在高端产品的销售渠道上具有显著优势。特别是近年来受益于全球新能源汽车的渗透率、产量及拥有量快速增长,这一发展趋势也推动了汽车级高端珠光颜料市场的快速增长。加之CQV在韩系汽车和新能源汽车企业中具有独有优势,因此获得来自全球汽车产品的订单不断增加,公司销售迅速向高端下游转移,年化增速达20%,汽车级珠光材料产品带来的收益占比也在不断提升。根据CQV财报显示,2022年CQV收入约2.5亿人民币,较2021年同比增长15.7%;净利润约3000万人民币,较2021年同步增长53.2%。

环球新材国际收购韩国CQV意欲何为?

从珠光材料市场来看,近年来全球珠光材料的应用和需求数量同样呈现出高速增长的态势,整个珠光材料的市场规模快速增长至216.2亿人民币,2016年-2021年间的年均复合增长率为18.2%。由于珠光材料具有安全无毒、无污染、色彩明艳等特点,在下游市场具有极高的替代效应,未来市场空间巨大。尤其是随着合成云母珠光材料的出现和全球珠光材料研发技术的不断改良,珠光材料也逐步得到高端化市场的认可与青睐,高端珠光材料下游市场需求快速增长,产品结构以及价格体系不断优化,使得利润率稳步提升。特别是合成云母基珠光颜料作为可以广泛应用于高端领域的最大产品品类,其中化妆品和新能源车市场增速最快,根据弗若斯特沙利文预测,2021年至2025年全球汽车级高端珠光颜料市场的复合年增长率高达47.1%,而化妆品级高端珠光颜料市场的复合增长率也达到了32.8%。

放眼全球,合成云母基珠光颜料高端领域市场集中度低于整个珠光颜料市场,而中国合成云母基珠光颜料市场集中度显著高于全球市场;其中环球新材国际市占率高达26.25%,稳居第一,前5名参与者合计市场份额达61.46%。而CQV作为韩国第一的珠光材料生产商,在全球珠光颜料高端市场份额排名同样位于前列,并且随着此次收购的顺利完成,在全球合成云母基珠光颜料市场中,环球新材国际的市场份额也由9.8%提高至13.8%,不仅增强了公司在全球市场优势,也让公司顺利跻身全球珠光颜料市场TOP 3,进一步巩固并扩大公司在全球合成云母基珠光颜料市场中的领先地位。

收并购优势是企业进行协同创新的助推剂,而协同创新也是企业充分发挥收并购优势的一个重要过程。环球新材国际收购CQV,将在市场覆盖、研发能力、产品组合、供应链和管理结构等多个方面实现深度整合,释放协同效应,为未来的成长创造更多机遇。这一全球战略布局的成功落地,也将为环球新材国际带来长期的战略优势和持续增长的动力。

本文来源:财经报道网