近日,有两则消息引起了钾肥市场的关注。一则消息是全球钾肥生产商加拿大Nutrien公司发布了美国终端用户钾肥补充计划,公司已按照370美元离岸价的参考价完成了第三季度交付订单,第四季度的订单预期将以400美元离岸价的交货价完成;另一则消息是位于老挝的钾肥新贵亚钾国际调低了回国销售比例,增大了在钾肥高价区东南亚销售量,据传东南亚钾肥价格比国内价格高出50~100美元。国际钾肥价格为什么会反弹?我国6月初与加钾签订的307美元的大合同钾肥价格是否还能维持下去?是昙花一现,还是一锤定音?

需求恢复,制裁缺口效应再次显现

2022年,受持续性制裁和乌克兰危机影响,白俄罗斯钾肥出口量下降67%至440万吨,俄罗斯钾肥出口量下降37%至740万吨,合计至少减少了1000多万吨出口量,国际钾肥市场出现了较大缺口,全球钾肥价格一度飙升至700~1000美元,比同步价升的氮肥高出200美元左右。但是,飙升的价格也抑制了钾肥市场的需求,一些农户直接减少了化肥使用量,一些复合肥厂商也在总养分不变的情况下,调高了氮肥的比例,调低了钾肥的比例。据业内人士估计,钾肥市场的需求量减少了近千万吨。印度尤其具有代表性,由于其农业生产以小农经济为主,钾肥价格弹性大,2022年印度钾肥进口量从600多万吨缩减到390万吨左右。

钾肥价格的飙升也激发了生产商热情,Nutrien、美盛等公司纷纷公布了扩产计划,澳大利亚矿业公司必和必拓将钾肥项目投产年限从2027年提前到2026年,一些中资企业也扎堆老挝发布了各自的扩产计划。在需求抑制、扩产供给泡沫双重作用下,国际钾肥价格掉头向下,一路跌到350~400美元,也使中国大合同谈判陷入了僵局。在大家都认为大合同价格会定在350美元左右时,加钾率先签订的307美元到岸价可谓石破天惊,这一低价令制裁之下主销中国的俄钾、白俄钾大为光火,直接声明不认可307美元价格,认为这是一种非市场行为,一些业内专家也认为这种价低、量小的协议更多是出于战略上考虑。但是,307美元的价格还是给市场带来了短暂的冲击,国内钾肥巨头盐湖股份将钾肥价格从2500元下调到2250元,东南亚钾肥价格也一度逼近307美元。

钾肥价格的回落促使钾肥需求回归,氮肥价格反弹也使复合肥中氮肥的替代效应消失。同时,钾肥的扩产并不如预期那样容易,钾肥项目建设需要一定的技术和时间,资本的热情并不能带来钾肥的有效供给,除了亚钾国际已于今年年初达成第二个百万吨钾肥项目选厂投产,目前还没有其他百万吨以上钾肥项目建成投产的消息。需求恢复,供给难增,西方制裁导致的缺口效应再次显现。

一位资深钾肥贸易商分析到:钾肥供需缺口的出现必定会带动钾肥价格的反弹,反弹首先应该出现在北美和南美地区,这两个区域是商品粮基地,农业生产以规模化的农场为主,对化肥需求刚性,价格弹性低,是钾肥的相对高价区。继而东南亚随之反弹,东南亚钾肥市场原是加钾、俄钾、白俄钾的天下,随着加钾在北美、南美收割俄钾、白俄钾的原有市场份额,对东南亚的供应缺口便会显现。

国内缺口是否会出现?307美元的大合同价格还能持续多久?

现阶段,我国年均钾肥需求量为1600万~1700万吨,除以青海盐湖地区钾肥厂为主的800万~850万吨/年的国产钾肥供给外,每年仍约有50%的钾肥进口需求,主要进口方由俄钾、白俄钾、加钾组成,辅以约旦钾、德钾等,近两年来老挝钾肥进口量上涨也较快。随着国际钾肥价格反弹加速,国际国内钾肥价差已近100美元,进口供应的局面是否会发生大的变化,307美元到岸价的大合同价格还能持续吗?

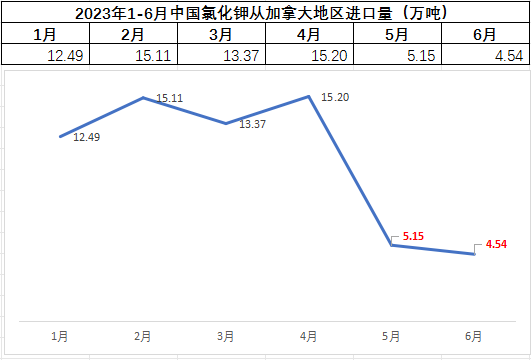

加钾:今年6月初,中国钾肥进口谈判小组与加拿大钾肥联盟敲定了有效期6个月的钾肥进口大合同价格为307美元到岸价,比去年590美元到岸价的价格降了283美元,国内市场一片欢腾,甚至有不少人认为国内钾肥售价能进一步大幅下降到200美元。但也有业内人士曾推测,加钾能达成307美元的价格,实际是一种挺价策略,目的是以低价、少量干扰俄钾和白俄钾在中国市场上份额的增加。Canpotex是世界上最大的钾肥供应商,为加拿大Nutrien公司和美国Mosaic公司的氯化钾销售代理商,两家公司钾肥产量合计约2400万吨/年。由于运距问题,中国一直都不是加拿大钾肥的重点市场。2023年上半年,Canpotex在拉丁美洲销售占比为46%,而在中国这一比例仅为8%。1~6月,我国从加拿大进口氯化钾的总量为65.86万吨,与国内每年1700万吨的钾肥需求量相比杯水车薪。其中,5月的进口数量更是从4月的15万吨下降至5.15万吨,6月则进一步降至4.54万吨。那么,在国际、国内价差更大的三、四季度,来自加拿大的钾肥数量只会有减无增。

2023年上半年Canpotex对拉丁美洲及中国的钾肥出口情况

2023年1~6月中国氯化钾从加拿大地区的进口量

俄钾、白俄钾:受美元结算、海运保险等方面的制裁影响,中国因为可以通过人民币结算与铁路运输成为俄钾和白俄钾的主要销售国,但铁路运输方面也存在瓶颈。目前,受制于两个口岸的换装能力最大只有25万吨/月,俄钾通过满洲里、绥芬河口岸边贸铁路每月进口钾肥约20万~22万吨。另外,受制于经白俄罗斯中欧班列返程数量,白俄钾通过中欧班列每月进口钾肥仅有15万~20万吨。7月,波兰货运代理公司人员透露,从中国发往欧洲、以马拉舍维奇为终点站的货运量下降了60%~70%。从中国铁路武汉局和西安自贸港处均了解到,班列的80%~90%是发往俄罗斯。因此,经白俄罗斯明斯克去往欧洲的班次锐减,这将严重影响到白俄钾通过班列运输钾肥到中国,将减少白俄钾进口货量。

老挝钾及其他进口钾:近两年来,中资企业在老挝掀起了钾肥开发热,一些企业纷纷宣告未来产能规模,但目前也只有亚钾国际和东方铁塔形成了产能。据悉,亚钾国际此前披露力争2023年实现180万~200万吨产量,2024年实现280万~300万吨产量目标,东方铁塔100万吨产能也刚刚投产落地,未来有望实现百万吨级产量。作为地处老挝的中资企业,它们具有国内、国际两个市场优势。8月9日,亚钾国际在投资者互动平台上表示:“公司的主要国际销售市场东南亚地区钾肥需求量增加,逐步带动当地市场价格提升,因此公司调整销售策略,降低国内销售,提高国际市场销售比例。”可以看出,面对国际国内钾肥价差逐渐拉大的情况,从老挝向中国回运钾肥的进口量也将减少。那么,接下来像德钾、以色列钾、阿拉伯钾等其他钾肥公司是否也会遵循“利润优先”原则调整销售策略,减少向中国供货呢?

进入8月以来,国内氯化钾货源稀少,价格自最低点2050~2100元已上涨了约200元,回到307美元对应的大合同价格之上。现港口进口62%白钾报价多在2500~2600元,青海60%白钾保底到站价2300元左右,局部市场60%钾到站价格涨至2350元,市场猜测盐湖下月售价将上调。但是,目前国内钾肥涨幅有限,与氮肥和磷肥价格相比,氯化钾价格仍远远处于低位,这将刺激钾肥需求回升,甚至有助于下游提高钾肥用量来部分替代高价氮肥和磷肥。从国内经销商处了解到,由于钾肥价格下行,前期拿货谨慎,不少下游复合肥厂的库存较低。根据以上情形分析判断,全球钾肥缺口效应带动了国际钾肥加速反弹,拉大了国际和国内钾肥差价,而国内钾肥需求也会随之回升,供应缺口也将显现,从而刺激国内钾肥价格进一步上涨,预计307美元的大合同价格不会持续较久。

本文来源:财经报道网