今年2月以来,食品饮料板块持续回调,截至6月底,板块指数跌幅近15%。但近一个月,食品饮料板块频频受到关注,不仅板块指数有所回暖,北向资金、券商金股中也出现了食品饮料的身影。

回顾2023上半年的整体复苏节奏,不难发现消费重启正持续稳步推进,出行、餐饮、旅游、快递揽收、商品零售等高频数据都出现了较为明显的改善趋势。往后看,在促消费政策下,食品饮料板块下一步的机遇在哪儿?

内外资携手做多

近期,随着食品饮料板块回暖,内外资也纷纷做多券商金股中密集提到食品饮料个股,公募基金对食品饮料板块保持超配态势,北向资金也开始抄底。

首先,食品饮料行业在券商金股中权重大增。

8月初,作为A股重要投资线索的券商金股陆续出炉。具体行业方面,食品饮料、计算机、汽车等,是券商8月金股中权重较大的几个行业。权重增加较多的行业则是食品饮料和非银金融。

开源证券研报统计结果显示,8月券商金股权重靠前的行业,分别为计算机、食品饮料、汽车、电子,占比分别为7.8%、7.5%、7.1%、6.1%。相较7月份,8食品饮料行业在8月金股中的权重增幅达到了3个百分点。个股方面,舍得酒业、五粮液、贵州茅台、老白干酒、泸州老窖等白酒股关注度位居前列。

其次,公募基金继续保持超配。

据长江证券统计,2023年二季度,食品饮料行业基金重仓持股的配置比重为11.74%,食品饮料板块占A股市值比重为6.48%,占A股剔除石油石化银行后的市值占比为7.52%,食品饮料行业维持超配态势。其中,调味品板块配置比重环比增加0.01pct。

此外,北向资金也在近期大举增持食品饮料行业。

从行业角度来看,据统计,7月份北上资金加仓金额超50亿元的行业有4个,分别是非银金融、汽车、通信、食品饮料。值得关注的是,最新北上资金持仓市值最高的行业变成了食品饮料,达到3330.38亿元,时隔2个月重回行业第一的位置。

摩根士丹利基金认为,进入2023年的下半年,预计伴随着经济活动持续正常化,居民消费信心有望增强,从而进一步催化食品饮料行业的发展回暖,食品饮料行业的长线增长动能有望在2023年逐步修复。特别是随着食品工业技术及冷链物流等基础硬件限制的逐渐摆脱,餐饮供应链成长空间广阔,行业龙头将持续受益。

板块具备基本面支撑

内外资的联手做多,在于对食品饮料行业基本面的看好。

上半年,食品饮料行业业绩回暖。

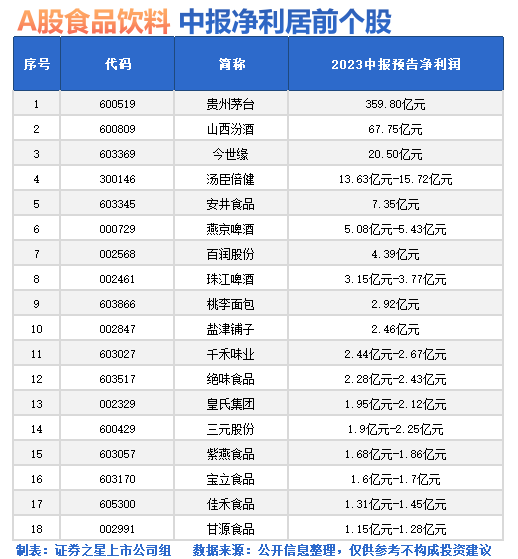

随着上半年业绩陆续公布,餐饮、食品、饮料等与消费者息息相关的吃喝领域均显现出了较强的韧性,绝大部分企业都交出了业绩增长的成绩单。据不完全统计,目前已有49家食品饮料上市公司发布了2023年半年报业绩预告,其中33家预喜,盈利占比近7成,今世缘、汤臣倍健、安井食品、燕京啤酒、妙可蓝多、宝立食品、三元股份等18家上半年净利润或超1亿元。

综合来看,食品饮料行业展现出快速的复苏势头,这源自市场需求回升、部分原材料价格回落及企业自身的精进和创新驱动,吸引了投资者的关注和资金的涌入。

下半年,食品饮料行业预期向好。

目前,多数机构预计,宏观政策积极表态将令食品饮料下半年预期发生变化,下半年扩内需促消费的政策效有望持续释放,行业延续良好恢复势头。整体来看行业需求端和成本端向好的趋势不变。

中国人民大学中国资本市场研究院联席院长赵锡军认为,消费、投资在下半年稳定经济恢复增长方面,都起到了非常重要的作用,尤其是消费,从目前的情况来看,消费对整个经济拉动作用贡献越来越大,估计下半年可能会达到70%左右。

因此,食品饮料行业下半年基本面有望持续好转。东海证券认为,一方面,酒类持仓比较高,次高端、白牌库存问题难消除,但高端龙头边际改善,地产酒尤其是部分中小省份龙头影响有限,Q2后动能较足;另一方面,非酒整体表现较好,包括零食、乳制品,具备较高左侧布局价值。

食品饮料下一步机遇在哪?

目前来看,在促消费政策下,国内食品饮料企业正在发起新一轮冲击。在新机遇到来之际,板块之间的分化也需要注意。食品饮料板块内包罗万象,各个赛道之间存在差异。往后看,哪些方向具备更高的确定性?

从近期消费市场看,食品饮料行业出现了五类变化:

首先是功能性或具有功能性感知的产品的市场增长,如元气森林旗下的外星人电解质水近期广告投放较为显著;其次是消费分级的机遇,或者说是高端产品的机遇,较高收入人群的消费欲望在2023年将得到释放,并向高端产品倾斜;第三,消费者对于情绪食品的兴趣已经在市场上有所体现,比如此前黄桃罐头的爆火;第四,深入下沉市场,如喜茶等高端茶饮开放加盟,在下沉市场不断加快开店的节奏;第五,加速出海,特别是连锁业在海外已经大有收获,比如蜜雪冰城三年在印尼开了2000家门店,海底捞已经将海外部分分拆上市。

具体领域中,在类比了日本的经济周期与消费变化后,弘章投资创始人翁怡诺认为国内消费市场在食品饮料方面存在如下几个重点领域:

酒类。中日居民在酒类偏好上有很大差异。中国烈酒的消费量非常大,在食品饮料里白酒是顶级的生意,虽然去年开始渠道压了非常多的货,但白酒放得起,库存不是最大的问题。而茅台有一定的金融属性,某种程度上已经是一个社交货币了。

乳制品。日本在1997年后酸奶行业的集中度非常高,酸奶品类非常看重发酵技术,因为能带来很多风味上的差异,有更高的差异化和附加值。益生菌也是非常好的品类。乳制品有更加刚需的特质,而且不断有更好的高附加值产品的供给。今后,是乳制品市场集中度不断提升的过程,品类上也非常有机会。比如依赖于冷链的鲜奶在中国的潜力就非常大,现在的主流还是常温奶,这有一个替代的潜在趋势。中国奶酪行业的发展非常高速,也存在零食化的潜力和机会。

调味品。调味品有非常好的复购属性,又能不断创新。日本的调味品增长虽然低速,但非常稳健而持续。随着餐饮的发展和预制化程度的提升,中国的调味品细分领域也保持着不错的稳增长态势。

饮料。日本茶饮做得很优秀,像宝特力这样穿越长周期的单品爆款是非常独特的。茶系饮料、矿泉水是过去三十年日本饮料行业最亮眼的两大子品类,由此可以看到消费者对健康关注度的提升。PET瓶的技术迭代起到了非常重要的作用。

功能性饮料、食品。中国和日本都有健康化的长期需求,益生菌、滋补品类非常有机会,功能性饮料、食品这两个跟健康有关的方向是目前值得特别关注的。合成生物学带来了更多技术上的提升和原料端的升级,有非常多的新产品和代糖技术的出现,给饮料方式带来了创新。

餐饮。日本的预制菜研发有近30年历史,中国的餐饮特别是一线城市出现了向日本学习的特质,预制化程度越来越高。今天很多餐饮品牌也都在入局预制菜赛道,比如同庆楼。在消费价格带下行的情况下,快餐属性的餐饮增速还是不错的。在下沉市场,餐饮做到高性价比和极致供应链,才能实现门店规模的提升。

加工食品、预制菜。加工食品和预制化占整个家庭的支出比例在不断提升,它们在争夺家庭冰箱里的容量,未来会占据更多主菜的类目。目前,凉菜预制化的标准做得更高、更好。