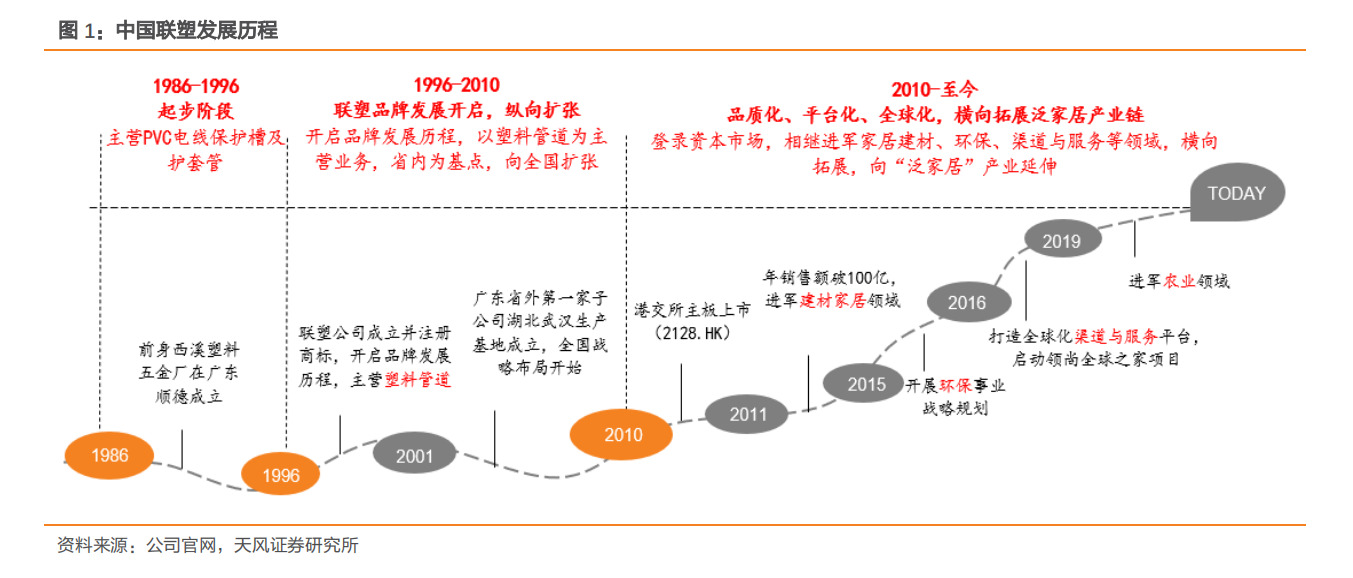

中国联塑:国内塑料管道龙头,兼具成长弹性及持续性

中国联塑业务涵盖塑料管道、建材家居、环保、供应链服务平台4大板块,其中塑料管道近年收入占比85%以上。20年公司在塑料管道行业的市占率约16%,自上市以来陆续布局建材家居、环保及供应链平台业务,后续增量业绩贡献值得期待。公司目前已建立超30个先进的生产基地,分布于全国18个省份及海外国家。公司拥有覆盖全国的分销网络,与2,512名独立独家经销商建立合作关系。我们认为公司在塑料管道行业的龙头地位稳固,市占率提升有较好延续性,支撑公司成长前景;同时,公司建材家居与供应链平台业务逐步进入收获期。此外,预计22年成本压力边际缓解、地产需求边际好转、或受益管网投资边际加速等,短期业绩或有向上拐点。我们建议重视公司短期成长弹性及中长期成长持续性。

塑料管道行业进入平稳期,集中度提升为中长期发展趋势

塑料管道行业目前已进入发展平稳期,行业产量增速自14年跌破10%,近5年的增速中枢3.5%。需求角度,塑料管道下游主要应用领域为地产、基建和农业,行业发展与地产、基建保持高相关性。我们对地产、基建、农业和老旧小区改造需求分别进行测算,22年塑料管道需求增速约6%,预计“十四五”期间行业整体增速保持低位,需求稳中微升。供给角度,我国塑料管道行业集中度较低,20年CR5仅24%。对标海外成熟市场,14年欧洲塑料管道行业CR10已达40%,12年美国塑料管道龙头供应商JMEagle市占率约22%,彼时的集中度与龙头市占率均已超过我国现今的水平,国内塑料管道行业竞争格局存在较大优化空间。我国行业集中度提升的底层驱动主要为1)地产行业集中度提升传导至塑料管道行业;2)精装修渗透率提升强化集采模式,龙头有资金/规模优势。在两个因素的驱动下,我们认为塑料管道行业集中化、龙头份额加速扩张的逻辑或中长期持续。

塑料管道龙头地位稳固,拓宽业务打造第二增长极

公司20年塑料管道市占率16%,21h1年产能303万吨,龙头地位稳固。销售端,公司已建立生产基地与一级经销商协同的优质渠道,更快的产品交付与服务响应速度为公司持续开拓市场铸就有效执行力。生产端,公司依托自身规模效应与大规模采购的议价能力持续压降单位成本,提升产品单吨净利,同时,生产线自动化、数字化、智能化转型升级,进一步降本提质增效,夯实公司成本优势。主业塑料管道之外,公司的建材家居、供应链平台业务目前已显现业绩弹性,21h1收入增速分别69%、74%,有望成为公司业绩的第二增长极。

首次覆盖,给予“买入”评级,目标价21.08港元

我们预计公司21-23年归母净利分别为31.1/40.9/48.3亿,yoy分别为-17.0%/31.3%/18.3%,参考可比公司估值情况,给予公司22年PE16.0x,首次覆盖予“买入”评级,目标价21.08港元。

风险提示:上游原材料涨价风险、基建投资与地产竣工增速不及预期、老旧小区改造执行力度不及预期、竞争加剧风险。

本文来源:财经报道网