近期双良节能发布半年度业绩预告,预计上半年净利润5.8亿元-6.8亿元,同比增长64.15%-92.45%。节能节水业务快速发展,在光伏新能源领域的相关业务开展顺利,光伏设备和单晶硅棒/硅片收入持续增长,推动经营业绩提升。

传统设备业务—现金奶牛助力企业稳步发展

在“双碳”的大背景下,减碳降耗已经成为经济发展的头等大事之一,政府不断加大能源管理力度,节能节水行业作为助力碳达峰碳中和目标实现的有力抓手,迎来了发展的新“春天”。

作为双良的起家产品,公司溴冷产品可将原本被废弃或利用率低下的工业余热进行回收利用,为企业减少碳排放、降本增效,应用场景广泛。目前已实现工业领域专业全覆盖、区域全覆盖,在工业领域占据了溴冷机市场份额首位。

05年公司进入换热器行业,客户包括西门子、法液空、林德、曼透平等国际空分厂商,在空分领域保持着市场第一的占有率。近年也抓住了多晶硅行业发展机遇与通威、大全、青海丽豪等多晶硅行业客户签订换热器订单。产品毛利率稳定,始终维持在30%左右。

随着国家能源局强调火电在保证新型电力系统稳定,完善合理电源结构方面的重要作用,新一轮煤电建设周期也即将启动。双良空冷产品可运用于新建火电产能以及火电旧产能的改造中,不仅可以帮助企业节能、节水,也可以调节控制发电机组出力效率,降低最小出力,达到增加火电调峰能力的目的,公司空冷产品在火电和煤化工领域的市场占有率也保持在第一位。2022年中国煤电核准量达106GW,是2021年的四倍以上,随着火电项目核准量的爆发式增长,双良空冷业务腾飞指日可待。

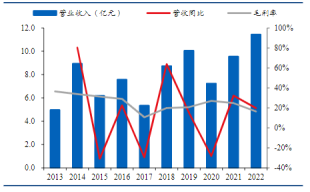

22年共公司空冷业务实现营收11.42亿,同比+19.8%

数据来源:Wind,华创证券研究所,截止2022.12.31

2022年公司节能节水系统业务实现营收27.37亿元,同比+7%,营收占比为18.91%。2017-2022年营收CAGR高达16.60%。目前公司下游客户稳定,手中签订订单充沛,节能节水业务业绩将继续稳定增长。

还原炉订单充沛,硅片业务回暖

光伏发电较其他可再生能源相比可得性更强且安全性有保障。国家大力发展光伏等新能源产业对加快能源清洁化转型、实现“碳中和”战略目标具有重要意义。根据国际可再生能源署的预测数据显示,在全球2050年实现“碳中和”的背景下,2050年全球光伏装机量将达到8,519GW,光伏行业市场前景广阔,具备产能扩张的基础。

光伏产业链中,硅料生产是上游的重要环节,二季度硅料价格的剧烈波动也引起了广泛关注,在经历了之前的剧烈下跌后,目前硅料价格逐渐止跌企稳,已连续两周上涨,在一定程度上增强了硅料企业扩产的信心。公司还原炉作为硅料生产的核心设备,2020-2022年在国内的市占率维持在65%以上,稳居国内第一。22年至今公司合计签订还原炉设备订单超50亿元,为公司未来业绩提供有力保障,由于还原炉业务产业链爬坡周期较长,供需缺口的持续存在将为还原炉业务创造稳定市场空间。

硅片业务方面,目前公司手握千亿硅片订单,虽然今年二季度硅料、硅片价格大幅下跌,但公司已相应计提了资产减值准备,剔除该因素公司单晶硅产品毛利率不低于当时行业的平均水平。并且,目前硅片价格逐渐开始回暖,减值预计在二季度已见底,暂时没有跌价损失压力,硅片的单瓦盈利在持续修复,后续随着规模效应的进一步体现以及下游装机量的上升,硅片业务盈利能力将在下半年得到提升,业绩值得关注。

随着国内光伏装机高增,高纯石英砂开始也出现供应不足的情况,而由于高纯石英砂供应依赖进口,国产替代进展缓慢,且扩产周期长达1.5年左右,所以预计2023-2024年,高纯石英砂供应将持续偏紧且石英坩埚一次或几次加热拉晶完成后即报废,需要购置新的石英坩埚用于下次拉晶,因此是单晶硅片生产过程中的重要耗材,对硅片环节产生重要影响。

所以,保障石英砂坩埚供应链成为硅片企业间竞争的关键。而双良节能发挥战略眼光,早早便与尤尼明、TQC等公司签订长单锁定高纯石英砂供应,在石英砂资源上有充足保障,为公司硅片订单的交付保驾护航。

双良节能凭借优质产能、节能节水技术打开的降本空间、还原炉的技术优势、原材料的供应管理能力等形成了“节能节水-还原炉-硅料-硅片”的互利共赢产业链,将继续在新能源这条赛道上稳步前行。

在“双碳”理念不断深入人心,新能源产业日趋成熟的大环境下,双良节能以“节能节水”和“新能源”业务构建起“双轮驱动”的发展框架,其前瞻性的产业布局正为它带来丰厚的回报。

本文来源:财经报道网