在银行存款利率降低、权益市场频繁波动、银行理财大面积“破净”的情况下,增额终身寿险凭借着“现价稳定增长”“加减保灵活”等优势乘势而起,逐步走进消费者视野。

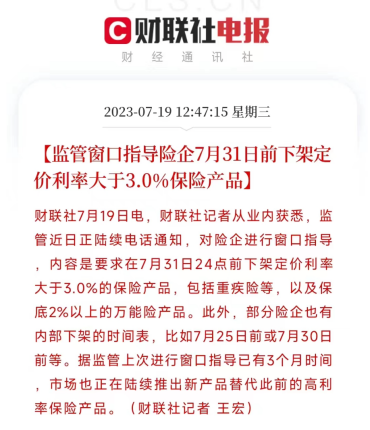

不过在市场无风险利率不断下行的大环境中,保险产品也难逃影响。根据财联社最新消息,监管近日正陆续通知险企7月31日前下架预定利率大于3.0%保险产品。记者从梧桐树保险经纪了解到,目前包括金玉满堂增额终身寿险、如意永享养老年金、鑫禧年年养老年金在内的多款热销产品,接保险公司通知,已确定在7月31日停止录入。

预定利率是人身保险产品定价的关键因子之一,在其他因素不变的情况下,预定利率下调代表保险产品将变得更贵。据梧桐树保险经纪自身规划师介绍,从近几年4.025%到3.5%再到3%的趋势来看,未来很长一段时间预定利率很难上调。如果有长期闲置的资金,可以考虑购买符合自身或家庭需求的产品,但不建议消费者盲目跟风。

在调整窗口期,弘康人寿旗下的金玉满堂增额终身寿险作为市场上的拳头产品,其口碑和热度一直居高不下。基于市场对预定利率3.5%增额终身寿险的浓厚兴趣,这篇文章将从安全性、成长性、流动性等多个维度对金玉满堂进行深度测评。

安全性刻入灵魂:风雨不动的“避风港”,几近无风险的安全感

确定性源自抵御风险的能力,提前未雨绸缪,才能多一份底气,多一份从容。穿越经济下行周期,实现资产的保障与传承正在成为广泛共识。在大众最为关心的安全性上,金玉满堂不仅受到《保险法》保护,其现价增长情况更是在投保之初就白纸黑字写进合同,所见即所得,投保相当于直接锁定一笔安全稳健的“睡”后收入。

中长期价值导向:驱动资产增值的“有力引擎”,通往财务自由之路

对时间有耐心,方能无远弗界。梧桐树自身规划师表示,增额终身寿险虽好,但其成长性与时间挂钩,前期现价处于孕育积累期,流动性会有所缺失,而在中长期持有条件下,现金价值才会呈现出厚积薄发的爆发力。金玉满堂现金价值在第5年超过已交保费,已经是市面上首屈一指的头部。

在现金价值超过已交保费后,金玉满堂保单内的现金价值还将以超预期的速度不断增长,完成一场持续终身的“马拉松”长跑,中长期持有条件下,其IRR接近预定利率上限3.5%。若有资金需求,符合条件可通过减保领取部分现金价值,应用于孩子教育、家庭应急以及自身养老等一系列场景。

值得一提的是,金玉满堂提供从趸交到20年交的多个缴费期限,并且保费5000元起投,处于人生创富期的年轻人可以拉长缴费期限,投入一笔闲余的原始资金进行中长期的现价规划,以备不时之需。

多维资产规划:宽松友好的减保规则,应对教育、养老、周转所需

快速的现金价值拉升时间给予了金玉满堂能够供持有人灵活减保、多元规划的前提条件。保单持有人可在保障期间符合条件通过申请减保、保单贷款的方式灵活领取现金价值,补充子女教育、创业金、婚嫁金以及养老、资产传承等各个方面的规划,更加符合现代人对资产规划的需求。

金玉满堂的减保规则也是有目共睹的宽松,在保单生效的第15个月开始允许申请减保,每次减保金额不低于100元,减保后领取的现价扣除未还款项不低于500元即可。更灵活的规划空间,真正让枯井无波资金池“流动”起来,创造更大的个人和社会价值。

如果投保人遇到资金紧缺的情况,还可以通过保单贷款的方式领取部分现价,每次最长可以借6个月,最多不超过现金价值的80%,解决燃眉之急。

案例解析:高品质养老,从现在开始做准备

为了让消费者更直观感受到金玉满堂的实用性,梧桐树资深规划师也举例进行了方案测算。今年35岁吴先生是一名企业白领,收入稳定,他希望退休后能过上稳定舒适的养老生活,为自己配置了一份金玉满堂,年交5万,交10年。

截止到60周岁时,保单现金价值超100万,是已交保费的2倍;

截止到70周岁时,保单现金价值超141万,是已交保费的2.82倍;

截止到80周岁时,保单现金价值超199万,是已交保费的3.98倍!

时间越长,金玉满堂撬动的杠杆就越高,在百岁人生大趋势下,消费者可通过申请减保领取部分现金价值,有效应对长寿风险。

说在最后:

信心比黄金更珍贵,用投保的方式为生活加上一道防护锁,手中紧握的不仅仅是保单,更是“有保险公司替你分担风险的安全感”。弘康人寿金玉满堂增额终身寿险延续一代金玉满堂高光,具备穿越周期的“马拉松”长跑实力,和攻守兼备的灵活性,如果你正在寻觅一款适合的增额终身寿险,可以赶在7月31日前重点考虑金玉满堂。梧桐树保险经纪资深规划师也同时强调,配置保险归根结底是为了满足抵御风险的需求,不建议将下架作为选择产品的唯一标准。

风险提示:观点仅供参考,不构成投资建议或承诺。市场有风险,投资需谨慎。

本文来源:财经报道网