前言:如何才能不做发疯的大多数人中的一员,而站在保持清醒的少数人的一边?我们务必牢记吉卜林的嘱咐在身边的人都失去理智时,你要保持清醒。查理芒格

前段时间,一部名为《重启人生》的日剧在各大社交平台刷屏。

即便是幻想,当面对重来一次的选择,多数人都无法抵挡住回到过去、弥补过往遗憾的诱惑。

初夏七月,在汇添富临江的会议室里,我们问了基金经理左剑一个类似的问题:

假如没有走上基金经理这条路,你会想要从事什么职业?

左剑回答地很干脆:

没有想过,因为人生不可假设,想这个没有意义,只会徒增内耗。

这样的结果乍听起来有些出乎意料,却很符合左剑的思考和做事风格。

简单、专注、极致,这是他对自己性格的注解。反映到投资上,左剑不会轻易因为某个投资热点而过度兴奋,也不会因为阶段性的下跌亏损而方寸大失。

更多的时候,他都能够保持一种超乎常人的冷静客观。他称自己是成长股基金经理中的保守派,相信木在林中,坚持深入到产业当中去,力求寻找最强阿尔法的公司。

当你追求极致了,即使结果上你达不到极致,但至少能做到中上水平。左剑说道。

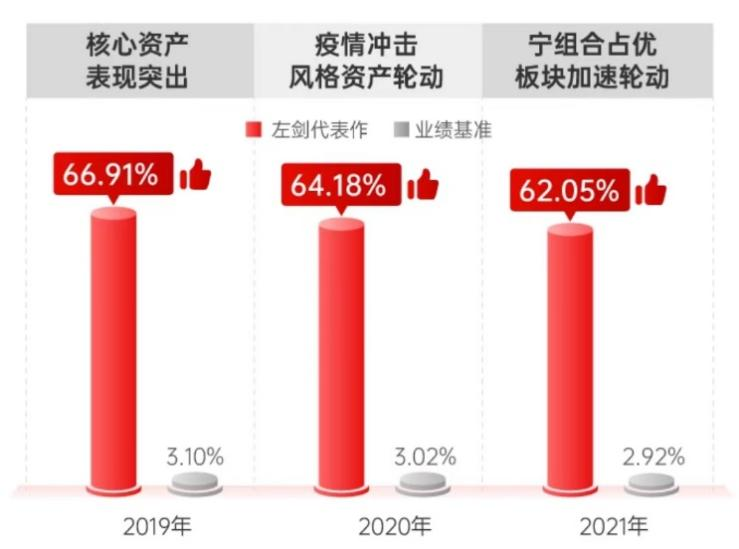

翻阅其过往所管理的产品,左剑的代表作xx积极增利混合连续三年单年收益超60%,在过去三年和过去五年累计业绩分别为223.66%和248.77%,在同类产品中位居第一。

基金管理人的其他基金合计和基金经理取得的过往业绩不预示其未来表现。

今年是左剑从事投资工作的第21年,他的目标是像偶像芒格一样,把投资当作终身的事业,退休了也要继续做下去。

1、人们常说,股市是经济的晴雨表,左剑却有不同的看法。

有时候不完全是经济的晴雨表,而是产业变化和产业变迁的晴雨表。左剑称。

在这样的理念之下,左剑投资的核心就是追随产业变迁,寻找最强阿尔法。

他将产业的生命周期分为萌芽期、导入期、爆发期、成长期、成熟期和衰退期。在产业周期划分的基础上会更倾向于选取爆发期和成长期两阶段,因为在这两个阶段,企业的盈利会呈现非线性式的增长,企业大多数是自带杠杆的。

接下来,左剑会看整个供给结构和产能释放是怎么样的。行业需求好,但是如果供给大量释放的话,其实企业利润是留存不下来的,这就是所谓的白热化的竞争,左剑觉得,这是需要规避的投资陷阱。

通常来说,每年的六七月是稀土行业的淡季。但在2021年7月,却呈现了淡季不淡的现象。左剑感觉到肯定有哪里出了问题。

他深入产业,去一线调研。不出所料,确实存在需求旺盛、企业库存又不高的情况,在本身供给相对受限行业背景下,左剑预判,接下来将进入产业需求持续爆发期,于是果断介入某轻稀土行业龙头,两个季度左右,收益接近翻番。

到了四季度,左剑又选择果断卖出。二三十万的时候启动的,最高涨到接近60万左右,我们判断再往后的话,价格继续涨下去会抑制下游的需求,下游都不愿意拿货。他解释道。

没有股票的时代,只有时代的股票。而所谓的时代,左剑觉得,其实也可以理解为一个大的产业周期。

2、什么样的企业是有最强阿尔法的?

左剑给出的定义是:竞争优势领先和竞争优势赶超的两类公司。

无论是技术领先优势、成本还是规模优势,抑或是客户黏性、管理层优秀与否等,最终都会反映在企业的优势上面,竞争优势的核心是企业的护城河。他说道。

左剑是全市场最早重仓某石英材料龙头公司的基金经理之一。

彼时在做新能源产业链挖掘时,他发现该公司被认知的程度不深,很少有研究员覆盖。在行业大爆发的背景下,该公司在竞争对手维持产能时,却还在积极扩产。

左剑敏锐捕捉到了明珠蒙尘下的机会。从2021年三季度重仓持有该公司,当时公司市值137亿,至2022年二季度,公司股价累计涨幅已达265%,市值近500亿。

在核心框架之外,左剑同时也会结合宏观周期框架对投资进行修正。他认为,在不同的宏观阶段,利率的趋势和绝对水平也不同,从而导致折现率不同,对于成长类的长久期资产也会产生很大的影响。在不同的宏观阶段,上中下游企业的利润分配不同,也会导致市场风格的变化。

2018年,中兴事件催化下, 国产化替代加速。在充分的产业研究后,左剑发现信创产业确实处于产业爆发的初期阶段,未来需求增速很快,成长空间较大。

他选择了一只国内某软件公司,选取的原因是该公司具备较高的市占率,产业竞争结构较好。他从该公司120亿左右的市值开始介入,一路涨至600亿元左右。而后,随着政策的调整变化,左剑判断公司,而后续的八大行业推广则会相对较慢,且行业之间竞争加剧,对手杀价导致公司利润下降,于是立刻进行了减仓操作。

有的东西会错过,有的东西是不会错过的,左剑表示,机会总是存在于没有被充分定价、有认知差的地方,可能在新兴的产业中,也可能在传统产业中。这取决于你是不是花费精力去关注它,有没有保持敏锐度去挖掘它,能不能沉下心来深入研究它。

3、投资是不完备信息下的贝叶斯概率抉择。这是左剑在访谈和路演中多次强调的一句话。

具体表现为:1)如果得到足够多信息时,或在非常熟悉的领域中,可能一次性重仓;2)如果所获信息不完备或领域不熟悉,但完全符合投资框架要求,他可能会先小仓位投资,并继续深入研究、挖掘、比较、迭代,再进行加仓和减仓。

为什么不是一次性买进去呢?因为产业在向前发展的时候,第一阶段可能有很多东西看不清,之后又可能会出现很多变量。产业的变化导致价值的变化,价值的变化导致价格的变化。产业发展基本是s曲线,中间会有个加速度。

有时候会空中加油,有时候会成为空中楼阁,区别就是我们能否看到后面的盈利或是产业变化。左剑进一步解释道。

2019年至2020年,消费和医药板块在A股大放异彩。但此时,左剑却将产品的重心逐渐向电力设备与新能源转移。

他从2019年便开始买入某光伏龙头,一开始只是小仓位试水,2020年开始不断加仓。因为他觉察到,从整个光伏行业来看,发电成本已经十分低廉,国家也有相关产业政策倾斜,此时介入的投资回报率是比较合适的。而该龙头公司具备硅片领先优势,未来也有一体化发展的趋势。

当需求起来,供给相对来说释放得较慢的时候,我们看到了各个环节的价值量都在提升。左剑称。

从结果来看,虽然短期内的股价涨幅并不明显,但是从2020年一季度开始,该公司股价就快速上涨,公司市值也不断扩张,为基金贡献了不错的收益。

成长股变化很快,左剑的应对法则是,要对产业链上下游不断地跟踪,不断地迭代,不断地比较,不断地验证。

4、在左剑迄今为止的投资生涯里,有过数个转折时刻。

他曾先后在银行、券商和基金公司工作,管理过公募基金,也做过专户投资。

2015年,A股经历了罕见的大起大落 ,也正是在这一年,左剑卸任专户投资经理,转而踏入公募市场。

回忆起当初,左剑依然心有戚戚:当时的市场确实很疯狂,各路杠杆资金都在入市,那时候不少公司的价格已经被透支了,甚至可以说是price in太多,市场遭遇非理性波动,不少投资人都损失惨重,亦不乏明星跌落神坛。

左剑在面对这样的疯狂时,却还能痛并清醒着。一方面,左剑觉得,大家之所以会痛苦是因为有信托者论,基金经理都是有压力的。但外在的冲击并不会改变内在向好的逻辑,也并不意味着投资框架的崩溃。另一方面,多年专户管理养成的绝对收益思维让他在外界纷扰下,能更专注地集中于投资这件事本身。

公募基金可能看上去更注重相对收益,但其实底层的投资框架和逻辑都是冲着绝对收益去的,左剑表示,超额的收益以及最后获得的相对排名等等,都只是一个结果,究其根本,出发点还是选公司、选股票,目标还是绝对收益。

2018年,中美摩擦升级,对A股市场的通信、电子产业链等造成重大影响,而且这种影响是从来未曾遇见过的。

左剑当时的配置了5G产业链以及延伸产业,因为判断风险收益比挺高的。也因此在后来受到外部事件影响,持仓出现较大波动。

左剑后来反思,自己当时没有及时地出清或者说减低配置,主要是因为还停留在传统的风险评估体系。

现在回过头来看的话,中美贸易摩擦的风险属于外来冲击,其实是很难判断它后期的发展演变的。这次经历也对我的投资体系也有一个比较大的纠正经济体系以外的政治博弈带来的冲击,或在认知框架外的没有经历过的风险,如果无法判断,就干脆不要去判断它。他说道。

自此之后,左剑在投资中加大了对风险评估的重视度。尤其是对未知的风险,增大风险评估的权重,对未知风险提高风险补偿。

在仓位配置上,他也会习惯性地留取部分仓位以防突发事件的发生,同时也确保自己在发现更好的机会时能够快速介入,促使自己时刻保持一种饥饿的感觉。

5、在汇添富,简单、专注、内心宁静、积极向上是公司上下多年来所奉行的信念。

左剑在这种信念中,找到了契合感。他认为,保持简单才能做到专注,否则就会受干扰、易分心,做无意义的内耗。

我们的开心和快乐,大多数时候是由多巴胺造成的,而多巴胺的分泌通常会通过两种形式产生,一种是消费主义、一种是创造主义。前者会导致快乐的门槛越变越高,而后者,包括专注于工作、专注于投资所带来的快乐,是更加持久的。他感叹道。

在多数人的印象里,成长股基金经理似乎应该是激进、兴奋、热情的。但在接近两个小时的访谈和讲述里,左剑全程都保持着一种平静而认真的姿态。

他对自己的评价是成长派中相对比较保守的基金经理。

能够在产业和公司发展早期就挖掘和进入,见证它的成长,无疑是激动人心、让人有成就感的。但左剑觉得,兴奋之外,更重要的要保持客观的视角去理解市场。

投资在大众眼里只是简单的一买一卖,但背后其实是一个综合的复杂体。一个产业、一家公司在一波上涨后迎来一阵沸反盈天,但之后也许就会走向分化,前期的数倍高盈利会消弭,一切都可能回到原点。

你自己都嗨过头了,那不得翻车吗?左剑笑语道,投资是具有周期性、传导性和非线性特征的有机系统,我们不能因为一个点就嗨起来,而是要从整体着手。所以在微观层面,我对公司的要求是相对保守、比较严格的。

平时,左剑也会阅读一些脑科学相关的书籍。他说,看这些书能让它认识到自己大脑的思维是怎么样的,了解到在投资方面一些下意识行为的底层逻辑,克服一些禀赋效应、锚定效应等。某种程度上,也让他更趋理性。

左剑始终相信,盈亏同源,你永远赚不到你认知以外的钱。做投资结果是最后的,一定要关注中间的过程,对过程有掌控感的话,结果就是最后的呈现而已。

这种掌控感来自于他清晰的底层框架和深刻的周期认知,来自于他开放的心态和自我的进化 ,也让他能够找到投资中的愉悦,进入宁静之地。

或者,用他自己反复提及的一个词来形容,那一刻,他感到踏实了。