近日,多位保险从业者在微信朋友圈密集分享关于保险产品预定利率下调的信息。也有消费者咨询记者:“听说3.5%的保险产品要停售了?”

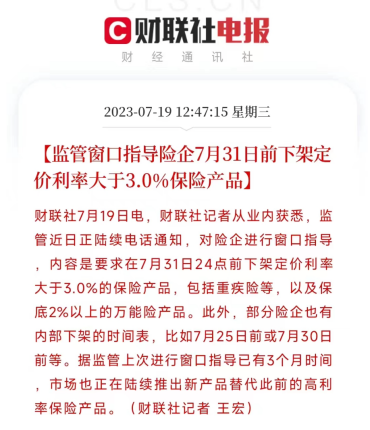

据财联社最新消息,监管近日正陆续电话通知,内容是要求在7月31日24点前下架定价利率大于3%的保险产品,包括重疾险等,以及保底2%以上的万能险产品。

低息环境下,锁定利率至关重要

去年4月以来,银行存款利率已经历了两次集中下调:

一次是2022年4月下旬,国有大行和大部分股份制银行下调1年期以上期限定期存款和大额存单利率,部分地方法人机构随之跟进下调;

另一次是在2022年9月中旬,部分全国性银行下调存款利率,带动其他银行跟进调整。

今年4月1日,多家国有银行和股份制银行存款利率再次调整。

在银行存款利率下行背景下,锁定利率至关重要。邮保一生2.0版终身寿险有效保额按照每年3.5%逐年稳定终身递增,保单利益合同载明,加上高额的身故保障,配置起来很安心。

现价增长快,保单利益高

邮保一生2.0版终身寿险经过几个版本的升级后,最大的优势就是现金价值的增长速度较其他寿险“前辈”要快很多,尤其是越到后期,增速越快,而且是合同载明,利益明确,稳健安全。

为便于大家直观理解,梧桐树保险规划师举例进行了简单的保单测算。假设给40周岁女性投保,选择5年交的交费方式为,每年交10万元。

那么,在她50岁时,保单现价已经达到了65万,是已交保费的1.3倍;在她60岁退休时,保单现价已经达到了91.68万,是已交保费的1.83倍;在她80岁时,保单现价更是高达182.41万,是已交保费的3.64倍!生存时间越久,撬动的金额杠杆会越来越多。

投保门槛低,调用灵活安心无忧

邮保一生2.0版终身寿险主要面向出生满30天~70周岁的人群,年龄跨度大,对有投保需求的老年群体很友好。起投金额最低5000元起,一般的工薪阶层也可以负担的了。

在灵活性上,邮保一生2.0版终身寿险支持减保和保单贷款。用户在急需资金时,可以通过保单贷款这项权益来灵活地应对资金周转问题。具体来说就是,用户可以将自己的保单质押给保险公司,以此来向保险公司申请贷款,贷款金额不得超过保险单现金价值的80%。利用邮保一生2.0版终身寿险的这个特点,可以把现金投入更好的短期投资机会中,去赚取更多的收益。

减保这一权益则决定了未来资金取用的灵活度。减保具体来说,是指在保单的第五年后,用户可以向保险公司申请减少基本保额。灵活周转,让用户更有余力去为子女教育、婚嫁或突发情况提供资金支持。

定向传承,将资产留给“想留的人”

终身寿险的作用是其他险种无法替代的。投保终身寿险后,不管在任何时候身故,指定的受益人都可以获得保险给付的保险金。通过这种方式,能够为家人留下更多的资金,给予家人一定的保障,让家人能更好地去维持生活。

只有提前做好资产规划,才有可能在风险来临时,保障好自身的利益。邮保一生2.0版终身寿险集安全性、流动性和成长性为一体,资产保障功能长期有力,各方面表现都不错。接保险公司通知,邮保一生2.0版终身寿险将于2023年7月31日24:00下架。如果你想赶一赶3.5%利率的末班车,邮保一生2.0版终身寿险不失为一个好选择。

本文来源:财经报道网