文/乐居财经 李礼

资本市场从来不缺玩家。凭一已之力缔造出多个上市企业的超级玩家并不多见,叶仙玉便是其中之一。

1957年出生于台州的叶仙玉,中学毕业后就开启从商之旅,1988年,叶仙玉筹集到200万元资金在台州创办了椒江市电冰箱厂。

经过10多年创业,叶仙玉将一个家庭作坊式的小厂发展成为一家专业生产冷柜等产品的现代化大型家电企业。目前,星星集团的产业覆盖家电、光电、卫浴、商业、投资等领域,旗下拥有十多家全资、控股权属公司。

星星集团的版图不断扩大。不仅孵化了2家已上市公司星星科技、水晶光电,还有2家拟上市公司。这其中就包括浙江星星冷链集成股份有限公司。星星冷链已递交《招股书》,准备在上交所主板上市。

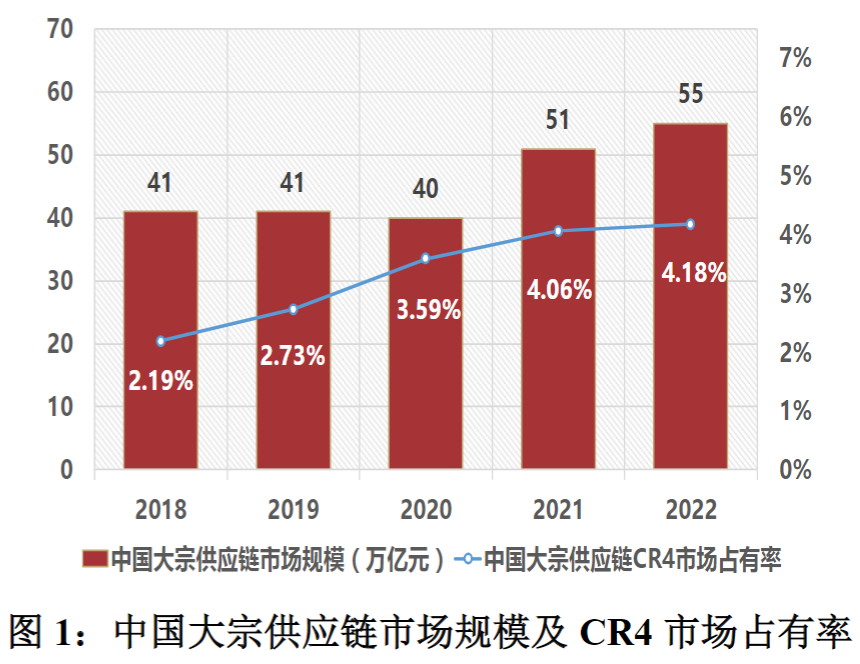

星星冷链从事的冰柜行业,市场规模增长缓慢。2016年冰柜零售额为104.7亿元,到2021年增长至123亿元,5年内市场规模仅增长18.26%。

2022年上半年国内消费总体比较低迷,冰柜销量增速进一步放缓。数据显示,2022年上半年冰柜全渠道零售量532.2万台,同比仅增长3.1%。

由于冷柜行业竞争激烈,星星冷柜市占率有所下滑。数据显示,2021年星星冷链冷柜市场占有率为11.30%,较2020年下滑0.40%。从行业增速和市占率来看,星星冷链成长性堪忧。

近年来星星冷链也呈现增收不增利的现象,2019-2022年上半年,缩水了近一半的净利润。同时,毛利率远低于同行,并且偿债能力较弱。除此之外,叶仙玉兄弟、星星冷链董事长叶仙斌曾因为受贿被捕一事也为其上市蒙上了一层阴霾。

一、实控人曾因行贿被捕令IPO蒙尘

IPO前,叶仙斌和戚丽君夫妇二人直接和间接合计控制星星冷链50.34%的股份表决权,为实控人。

其中,叶仙斌直接持有星星冷链12.84%的股份,通过星星控股间接持有星星冷链30.72%的股份;戚丽君直接持有星星冷链0.91%的股份,通过星星控股间接持有星星冷链1.62%的股份。

与此同时,叶仙斌担任宁波星荣、宁波星澍、宁波星瓴、宁波星旻和宁波星鑫五家合伙企业的执行事务合伙人,通过五家合伙企业控制星星冷链4.25%的股份表决权。

星星冷链自成立以来,进行了一次实控人变更。

星星冷链的前身“星星家电”成立于2010年9月,由叶仙玉、星星便洁宝、星星电子3名股东出资2000万元共同成立,上述三者分别出资1020万元、490万元、490万元,持股比例分别为51%、24.50%、24.50%。

2010年10月,星星家电进行第一次增资,注册资本由2000万元增至4亿元,而新增3.8亿元注册资本由星星集团以货币出资1亿元、以土地及房产出资2.8亿元并分期缴纳。由此,星星集团持有星星家电的股权比例达到95%。

2012年4月,星星电子将其持有的星星家电490万股股份,以1元/股的价格转让给星星集团,星星集团的持股比例达到96.23%。

星星家电分别于2016年6月、2016年8月、2017年3月引入更多投资者,星星集团的持股比例逐渐被稀释到48.24%。

乐居财经《预审IPO》注意到,招股书显示,公司于2017 年第二次增资,通过发行股份和支付现金的方式收购广东星星,以解决星星冷链和广东星星之间的同业竞争问题。

在“避免同业竞争的承诺”中,公司实际控制人叶仙斌、戚丽君承诺:“除发行人及其子公司外,本人及本人控制的其他企业未以任何形式直接或间接从事与发行人及其子公司构成同业竞争的业务。”不过,承诺里并没有涉及叶仙玉所控制的公司。那么,叶氏家族里叶仙玉所控制的公司是否有与星星冷链构成同业竞争的业务不得而知。

2018年8月,星星集团与星星控股签署了《股份转让协议》,约定星星集团将其持有的星星冷链1.60亿股股份,以每股3.44元,合计5.50亿元的价格转让给星星控股。

星星控股因此持有星星冷链33.00%的股权,成为控股股东,而星星控股的实控人叶仙斌、戚丽君夫妇成为星星冷链的实控人。

哥哥叶仙玉“让位”弟弟叶仙斌之后,叶仙玉2019年离任星星冷链董事,当下未在公司任职。不过,叶仙玉其连同星星集团仍持有星星冷链24.79%的股份,系第二大股东,令人不解的是,叶仙玉并未被一同认定为实控人,不过他也与实控人一道做出了长达36个月的锁定期承诺。监管层在反馈意见中,也曾就此提出疑问:叶仙玉是否仍然实际控制发行人的生产经营,叶仙玉未认定为共同实际控制人的依据及其合理性。

此后,星星冷链股东经历了一系列变动后,实控人未再发生变化。

另人唏嘘的是,星星冷链董事长叶仙斌曾因为行贿被捕。2011年2月,时任佛山市禅城区祖庙街道党工委书记郑年胜,向广东星星投资有限公司董事长叶仙斌许诺,可帮助其将季华路旁的“顺德公”地块连片开发,并且提高容积率。为此,2011年3月至5月,郑年胜先后三次向叶仙斌索要共计900万元好处费。2015年10月29日,叶仙斌被江门市人民检察院依法决定逮捕。

有投行人士公开表示,逮捕并不是判刑,不一定会对IPO构成障碍。北方长龙新材料技术股份有限公司实控人因为行贿被刑事处罚,不过该公司仍顺利过会。

二、两保荐机构均有关联股权疑违规

乐居财经《预审IPO》发现,星星冷链的两个保荐机构均与其股权关联。

据招股书披露,2020年11月28日,为履行对赌约定,星星集团、叶仙玉与中证投资及金石智娱、金石坤享、金石灏沣签署了《关于浙江星星冷链集成股份有限公司之补充协议》,约定星星集团将其持有的合计982,676股星星冷链股份,以每股0元的价格,分别转让给中证投资、金石智娱、金石坤享、金石灏沣各245,669股股份;公司股东中证投资持有星星冷链1.76%的股份,金石智娱、金石坤享和金石灏沣合计持有星星冷链5.27%的股份。

其中,中证投资为保荐机构中信证券的全资子公司,金石智娱、金石坤享和金石灏沣的执行事务合伙人金石沣汭为中信证券的二级子公司,保荐机构浙商证券通过金石灏沣间接持有发行人0.0011%股份。

据有关规定:保荐机构及其控股股东、实际控制人、重要关联方持有发行人股份合计超过 7%,或者发行人持有、控制保荐机构股份超过 7%的,保荐机构在推荐发行人证券发行上市时,应联合 1 家无关联保荐机构共同履行保荐职责,且该无关联保荐机构为第一保荐机构。

然而,星星冷链的保荐机构中信证券重要关联方持有星星冷链股份合计超过7%,第一保荐机构浙商证券与星星冷链同样存在股权关联,是否符合相关规定?两个保荐机构及其关联方与星星冷链签署对赌协议是否会影响保荐机构独立公正履职,保荐过程是否独立、客观、尽职履行义务是否构成实质性不利影响?

三、毛利率低于同行均值,缺乏议价能力

公开资料显示,星星冷链是一家冷链设备制造商,按照应用场景可以分为商用、商超、家用和医用等类别。

2019年-2022年上半年,星星冷链营业收入分别为49.91亿元、53.13亿元、57.51亿元、26.72亿元,归母净利润为3.42亿元、1.72亿元、1.74亿元、1.37亿元。

主营业务中,商用制冷设备为营收大头,其营收占比最高,该产品的收入分别为26.85亿元、29.18亿元、32.03亿元、14.08亿元,占比分别为55.18%、56.18%、56.63%、53.47%。同期,商厨制冷设备占比分别为20.77%、19.68%、22.71%、24.70%。

基于行业零售额平稳增长,星星冷链营业收入逐年上升,但归母净利润却出现下滑。对于归母净利润的下滑,星星冷链称,由于原材料价格上涨和市场竞争激烈,导致公司毛利率走低。2019-2022年上半年,公司主营业务毛利率分别为 26.49%、17.29%、16.53%、17.81%。低于行业平均水平。招股书显示,同期,同行业可比公司的主营业务毛利率为30.55%、27.46%、24.22%、24.87%,最高要比星星冷链高出十个百分点。

星星冷链解释称,公司主营业务毛利率整体上低于同行业平均水平,主要系细分产品领域、产品结构及销售模式等差异所致。

另外,公司还表示,从2020年1月1日起执行新收入准则,将原计入销售费用的运费、出口包干费等重分类至营业成本,剔除上述影响后,2020年度和2021年度公司主营业务毛利率分别为22.50%和21.20%,不过主营业务毛利率整体还是呈下降趋势。

毛利率不断走低的原因与原材料成本上涨不无关系。

从原材料来看,星星冷链终端原材料为铜、铝等大宗商品。在2020年美联储量化宽松政策下,铜、铝等大宗商品价格一路走高,公司原材料采购成本随着上涨。

星星冷链原材料采购金额最大的三类分别为压缩机、普通钢板和异氰酸酯。2021年,这三类产品采购金额分别为5.32亿元、4.87亿元、3.01亿元,占公司总采购金额分别为14.49%、13.27%、8.21%。

其中,单价涨幅最大的是玻璃制品,其2021年的单价高达62.76元/件,是2019年价格的1.83倍;同期压缩机采购价格从2019年的117.26元/台上涨至121.10元/台,相比2019年上涨了3.27%;普通钢板价格从4.87元/公斤上涨至6.52元/公斤,是2019年价格的1.34倍;异氰酸酯从10.56元/公斤上涨至15.75元/公斤,2022年上半年又上涨至16.57元/公斤。

相较于零部件的价格暴涨,星星冷链的产品单价并未有较大的提升。以商用制冷设备为例,该产品2021年的均价为1115.72元/件,相比于2019年仅上涨了4.39%,2022年上半年又下降至1091.11元/件。商厨制冷设备2021年的单价仅为3290.30元,相较2019年下降了1.08%。

业内分析人士认为,在客户面前缺乏议价能力、面对上游原材料供应商涨价却无可奈何,是冷链设备厂商当前的主要困境。

四、短债缺口6.23亿,靠募资“补血”

随着营收的逐年升高,星星冷链的应收账款也随之水涨船高。2019-2022年上半年,星星冷链应收账款余额分别为6.73亿元、6.92亿元、7.40亿元、8.07亿元,坏账准备金额分别为4899.03万元、4991.26万元、7259.80万元、8330.80万元。

招股书显示,星星冷链管理层根据应收账款账龄及客户信用情况对应收账款的减值情况进行评估。

2019-2022年上半年,星星冷链应收账款账面价值分别为6.24亿元、6.42亿元、6.67亿元、7.23亿元,占各期末资产总额的比例分别为 13.74%、11.18%、11.49%、12.84%。

星星冷链表示,如未来不能提高应收款项的管理水平,或出现下游客户经营困难等情形,将会导致应收款项回收不及时甚至无法收回,造成信用减值损失,并对经营业绩造成不利影响。

应收账款持续增长之下,星星冷链的资产负债率同样保持高位,远高于同行,偿债能力承压。

2019-2022年上半年,星星冷链的资产负债率分别为73.68%、79.54%、76.76%,73.61%,而同期澳柯玛、海容冷链、凯雪冷链、银都股份和四方科技等同行业公司的平均资产负债率分别为38.31%、39.67%、41.04%、39.25%,远远低于星星冷链。

同期,星星冷链流动比率分别为0.81倍、0.81倍、0.77倍、0.74倍,同期可比公司平均值分别为2.23倍、2.30倍、2.08倍、2.44倍。星星冷链的速动比率分别为0.58倍、0.59倍、0.53倍、0.54倍,同期可比公司平均值分别为1.62倍、1.68倍、1.26倍、1.45倍。

星星冷链称,公司资产负债率较高,流动比率和速动比率处于较低水平。若不能有效拓展融资渠道,同时流动负债增加速度高于流动资产增加速度,未来公司将面临较大的短期偿债风险。

此外,2019-2021年,星星冷链的借款余额分别为9.07元、13.37亿元和11.95亿元,分别占公司总负债的27.12%、29.27%和26.82%。

值得注意的是,截止2022年上半年,公司有9.10亿元短期借款,一年内到期的非流动负债1.74亿元,但货币资金只有4.61亿元,尚存在6.23亿缺口。

负债高企,急需“补血”,故此次IPO,星星冷链计划募资的15.42亿元中,拟投入4.5亿元用于补充流动资金。然而还是不能把资金缺口填平,仍有近2亿元的缺口无法抹掉。

五、叶氏家族的资本版图

叶氏家族资本版图还在继续扩大。除了星星冷链,还有一家IPO企业夜视丽新材料股份有限公司主要从事反光材料及其制品研发、生产和销售。夜视丽也于近日递交了《招股书》,冲击创业板。

也就是说,如果顺利的话,叶氏家族有可能再收获两家上市公司。

在此之前,叶氏家族控制着1家港股上市公司星星集团,并且曾缔造出2家上市公司,一家为水晶光电,于2008年9月上市,涉及五大产业板块的研发与制造企业,产品包括光学元器件、生物识别、薄膜光学面板、新型显示、反光材料等。截至目前,叶氏家族的星星集团持有水晶光电8.9%的股份,为第一大股东。

另一家公司为星星科技,2003年9月成立于浙江台州,2011年8月在深交所创业板挂牌上市,是消费电子视窗防护屏行业首家上市企业。上市前,其合作者名单里多是诺基亚、摩托罗拉、黑莓、索爱等老牌手机。

不过,目前星星科技已经易主,并变更为*ST星星。2021年底,*ST星星开始破产重整,最终电动车研发、制造、销售企业立马集团接盘,成为*ST星星的实控人。截至2022年三季度末,星星集团持股仅0.61%。

叶氏家族的灵魂人物叶仙玉出生于1957年,中学毕业后就步入了从商之路。

1988年,叶仙玉筹集到200万元资金,在台州创办了“星星集团”的前身——椒江市电冰箱厂。

1991年,叶仙玉为自己的电冰箱厂申请了冰箱生产许可证,开始专业生产冷柜。这一年,“星星”商标开始启用。1995年,星星冷柜就进入行业前四名,品牌影响力迅速增强。

经过10多年创业,叶仙玉将一个家庭作坊式的小厂发展成为一家专业生产冷柜等产品的现代化大型家电企业。目前,星星集团的产业覆盖家电、光电、卫浴、商业、投资等领域,旗下拥有十多家全资、控股权属公司。

企查查显示,叶仙玉控制80家企业,对外投资20家企业,在47家企业任职。