7月14日晚间,通化东宝发布2023年半年度业绩预告,上半年度预计实现营业收入13.66亿元,扣非净利润4.84亿元,同比增长9.76%。其中令人振奋的是,第二季度扣非净利润同比增长355%。

通化东宝表示,本报告期营业收入同比数据无法反映产品销量同比增长的真实情况。其中主要有两方面原因,首先,由于2022年5月集采在全国各地陆续落地执行,上半年大部分时间的产品价格仍处于集采前的水平,这导致了2022年上半年的高基数。其次,通化东宝发布公告称,2022年上半年公司对集采实施前存在于流通环节的全部库存产品的原供货价与集采实施价格之间的差额进行了一次性冲销或返还,这涉及了约2.04亿元的营业收入和1.73亿元的净利润。

值得注意的是,在2022年上半年,通化东宝通过出售特宝生物部分股权获得了大约9亿元的投资收益。因此,考虑到这三个因素的影响,通化东宝的2023年上半年度净利润同比出现下滑。

自胰岛素集采落地执行以来,通化东宝多次公开表示将持续加强商业化能力,不断拓展签约量以外的市场,尤其是与三级医院及百强连锁药店的合作。从收入和扣非净利润的角度来看,无论是上半年还是第二季度,均小于集采降价的幅度,这也证实了公司产品销量仍然在快速增长,已经基本抵消了集采价格下降的压力,真实的反映出经营性的业绩情况,再度彰显了通化东宝作为国产胰岛素龙头的经营韧性。

目前,医院方面已经恢复正常运作,新患者能够正常入院确定治疗方案和接受血糖调理。胰岛素产品是属于糖尿病患者的必需品,并具有很强的患者粘性。同时,通化东宝一直拥有市场高度认可的客情关系,随着近几年通化东宝的产品体系愈加丰富,从人胰岛素到胰岛素类似物的基础、速效、预混多种剂型,满足了各个层级的临床需求。

此外,业内专家透露,随着分级诊疗和门诊统筹政策的持续推进,以及处方外流的加速,大部分患者现在选择在基层医院配药,而广大的基层市场一直以来都是通化东宝的强势渠道之一。

从整体上看,集采影响已基本出清,通化东宝整体经营趋势向上,业绩呈现出逆转的态势。

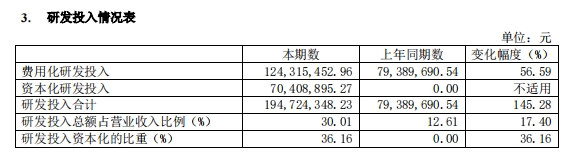

在创新研发方面,通化东宝也是喜报连连,其创新转型战略正在持续推进。从公司的研发管线来看,通化东宝正致力于扩大在内分泌代谢治疗领域的影响力,在降糖适应的基础上积极探索肥胖、NASH等适应症,打造百亿级的重磅单品。同时,通化东宝还在扩大治疗领域,其已布局两款痛风一类新药,其中URAT1抑制剂临床II期已完成150例患者入组,而XO/URAT1双靶点抑制剂完成了临床I期首例受试者入组。据悉,XO/URAT1双靶点抑制剂是国产首个,并有望成为best-in-class药物。

此外,通化东宝还表示,GLP-1利拉鲁肽注射液有望在2023年年内获批上市。无论是集采市场、GLP-1市场,还是创新研发方面,通化东宝均呈现突出重围,正在破局的态势。

本文来源:财经报道网