前段时间债市走强,不少投资者开启了多元资产搭配的策略。但近期债市多空观点不一,再次进入微妙时刻。随着债市多空分歧加大,这也给债市带来了交易性机会。以富国基金旗下的政金债券ETF为例,作为首批8只现金申赎的政金债ETF代表之一,6月以来交投日趋活跃,月均日成交额不断创新高,截至6月26日,6月日均成交额达28.0070亿元,创上市以来的新高。

此外,统计Wind数据发现,截至6月21日,政策性银行债平均成交量为20.28亿元,政金债券ETF成交活跃度可见一斑。

看多一方:经济回稳尚需时间

近期债市看多看空皆有,其中看多债市的“声音”是这样的:

当前经济内生动力仍然不强,内需仍然不足,外需持续疲软,经济转型升级面临新的阻力,市场的经济预期有所转弱。

而政策的发力仍需要一段时间才能见到成效,居民信心的恢复也无法一蹴而就,经济回稳向上仍需一定时间。

经济的复苏仍需要货币政策的保驾护航,在6月降息之后,货币政策可能会继续维持宽松态势,不排除继续加码的可能性,大幅收紧资金面的可能性较低。此外,伴随着高息资产的逐渐减少和银行存款利率的下调,市场资产荒再现,部分资金可能从银行定期存款等转移至债市,对债市构成持续利好。

看空一方:政策发力稳增长或形成压制

世界从来不会只有一种声音,债市同样也存在着看空的“声音”:当前经济较弱的现实已经被充分交易,政策发力稳增长的态度较为明确,尚未出台的政策对债市构成压制。同时,此前收益率下行较为顺畅,当前浮盈盘众多,微观结构有所恶化,存在着集中止盈的可能性。

综合来看,多空交织,买入者有,卖出者亦有,给债市带来了不错的交易性机会。

一般只有专业的机构投资者才可能抓住上述“交易性”机会,当然普通投资者并不会望“债”兴叹,客官可以通过政金债券ETF及其联接基金,便捷参与布局。Wind数据显示,截至6月26日,政金债券ETF收盘价为102.284元。它的配置价值正在不断被投资者所发掘。

政金债券ETF有哪些“好”?

第一,跟踪指数发行主体资质好

关于政金债券ETF,客官可能对它充满浪漫气息的交易代码511520很熟悉,事实上,不仅代码特别,它所跟踪的指数也非常特别,密切跟踪中证7-10年政策性金融债指数。

政金债券,即政策性金融债券,是由国家开发银行、中国农业发展银行和中国进出口银行三大国家政策性银行共同发行的一种金融债券,发行主体资质好,有着“第二财政”之称,信用风险较低。

从成份券构成来看,中证政策性金融债7-10年指数成份券的发行人中,前十大成份券中有5只为国开行发行。整体来看,由国开行发行的政金债达16只,市值权重占比达52%;农发行、进出口行分别占比25%、22%。

第二,一健加久期票息收益更可期

该指数由33只政金债组成,成分券的剩余期限在6.5-10年,平均剩余期限约7年,也就是说指数跟踪久期约7年,一健可配置长久期债券。

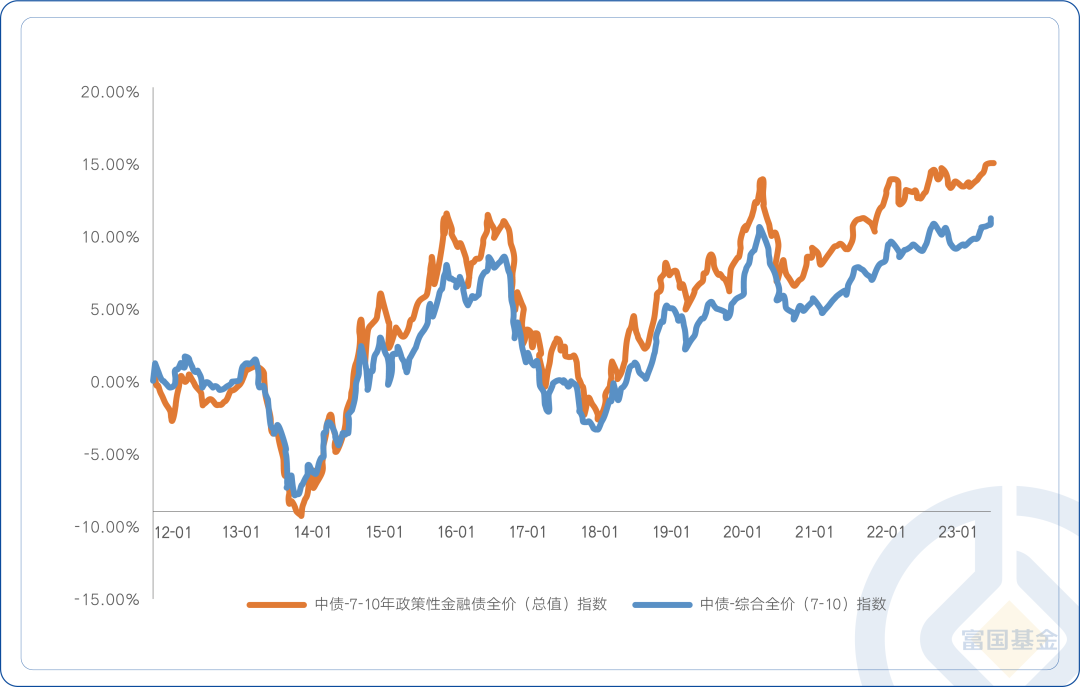

注:数据来自wind,统计区间为2011年12月31日至2023年6月25日。

整体来看,中债7-10年政策性金融债指数表现优于中债综合指数,截至2023年6月25日,中债-7-10年政策性金融债全价指数 近1年上涨2.02%,同期中债-综合全价指数上涨1.23%,指数收益弹性更强。

第三,流动性管理好工具 上交所T+0交易

政金债券不仅仅是债券资产的配置性好工具,还可以是流动性管理的“趁手”工具,因为它可以实现T+0交易——T日买入政金债券ETF,T日就可以卖出,非常便捷,资金利用率大大提高。

第四 ,可质押回购融资

当然,提到政金债券ETF的便捷性,还有一大特点不容忽视,政金债券ETF可申请开通份额质押融资功能,满足投资者融资性需求,其中,融资比例为95%。

具体玩法:先由资金融入方将债券出质给资金融出方融入资金,双方约定未来某一时期正回购方向逆回购方返还本金和按约定回购利率计算的利息,同时逆回购方向正回购方返还原出质债券。

通常债券资质越好,折算率越高,正回购方即可融入更多资金。据中国结算和上交所公告,政金债ETF标准券折算率为0.95,相较国债和信用债折算率更高。

总体来看,富国基金旗下的政金债券ETF,作为目前市场上唯一一只已上市跟踪长久期政金债指数的ETF,一基集齐了四大“特色”,既方便投资者做好场内流动性管理,还兼具更高风险收益性价比。降息背景下,波动率有限、收益有弹性且信用风险相对较低的政金债券ETF,自然而然成为了众多投资者场内配置时重点关注的配置工具,从而使得政金债券ETF近期成交特别活跃。

本文来源:财经报道网