只要有房屋,有物业管理需求,物管企业就有生存的空间,不论大型地产企业下的物管子公司,抑或独立物管企业都是如此。在这种情况下,物管企业也成为了资本市场上的一支重要力量。按申万行业口径计算,截至6月29日收盘,共有25家物业管理公司在A股和港股上市,其中有7家已经突破百亿市值,这些公司大多拥有一定的知名度。但上述数字可能很快被刷新,因为明喆集团正冲刺深交所主板,目前已获受理,该公司便属于独立物管企业。

根据克而瑞物管、中物研协联合发布的《2022中国物业服务企业综合实力研究报告》显示,明喆集团综合实力排名15,在独立物管企业中排名第2,这也从侧面反映出了公司的能力。

不过在细读明喆集团的招股说明书之后可以发现,公司虽然不是金玉其外败絮其中,但有些疑点仍值得关注。

股东持股:肥水不流外人田?

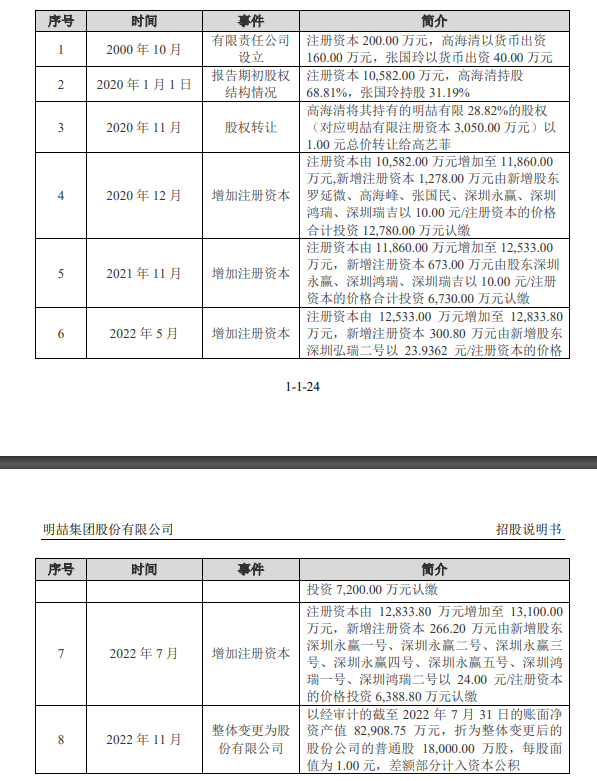

出于利不外溢,防止外来人士分散股权影响经营等因素,许多企业创始人会在股权架构上做文章,由可信赖的身边人直接持股正是其中之一,明喆集团便是如此。根据招股说明书,由前身明喆有限变更至如今的股份有限公司过程中,有8次股本和股东的变更被记录在案,其中多数是注册资本变更,仅有2020年11月一次是股权转让。

具体来看,2020年11月24日,明喆有限召开股东会,同意高海清将其持有的明喆有限28.82%的股权以1.00元总价转让给高艺菲。同日,高海清、张国玲、高艺菲就上述变更事宜签署了新的公司章程日,高海清与高艺菲签署了《股权转让协议书》,约定高海清将其持有的明喆有限28.82%的股权以1.00元总价转让给高艺菲,明喆有限就上述股权转让事宜在深圳市市场监督管理局办理完毕工商变更登记。对于上述转让定价,公司并未解释定价依据。

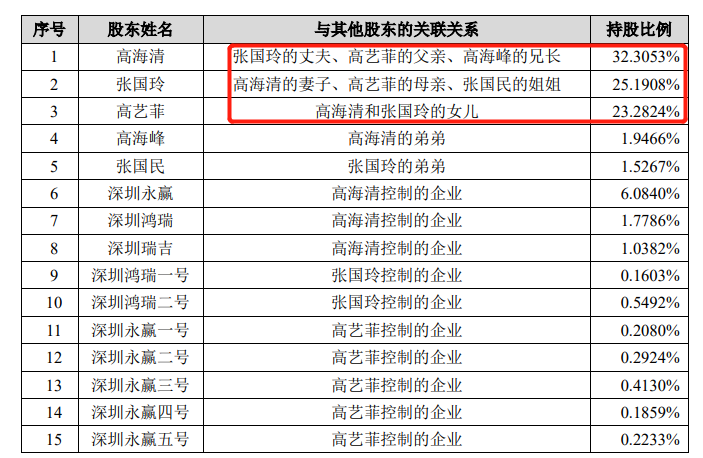

高海清、张国玲、高艺菲究竟是谁?依然根据招股说明书,他们其实是一家三口,其中高海清是公司控股股东,与张国玲是夫妻关系,与高艺菲是父女关系,三人合计直接持股超过80%,控制表决权更超过90%,是公司的共同实际控制人。

家族企业本身其实并非原罪,因为这只是企业架构之一,有利于运营的前提下未尝不可。但如果像明喆集团这样,通过转让整理股权架构时未给出合理定价依据,在上市时难免落人口实,哪怕家庭内部转让也不例外。

收入分布:盈利稳健难两全?

当然,明喆集团值得注意的地方不仅股权架构,收入分布也是要点之一。

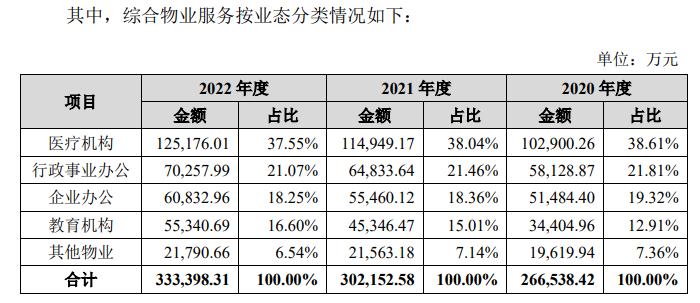

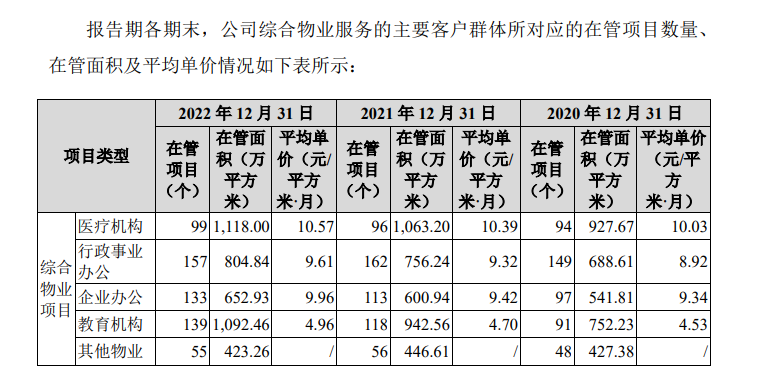

根据招股说明书,明喆集团的收入来源可以分为综合物业服务和单位食堂两大板块,其中前者又可细分为五个门类,医疗机构和行政事业办公占去超过一半。考虑到这两类业务背后的被服务方多为公营机构或者国企,收入稳中有升确实在意料之内。

不过,收入相对稳定的同时,公司综合物业服务的单价却相对偏低,这可能成为影响公司收入的重要因素。根据招股说明书,公司五个综合物业服务分类当中,有三个的2022年每月每平米均价大约在9-10元,教育机构更是不到5元。

作为对比,主营盈利物业管理,且市值排名行业第一的华润万象物业,将其2022年商业运营及物业管理服务收入除以购物中心和写字楼项目的合同建筑面积,按月折算后均价约为每月每平米12.39元。

客户分布:最远相距上千里?

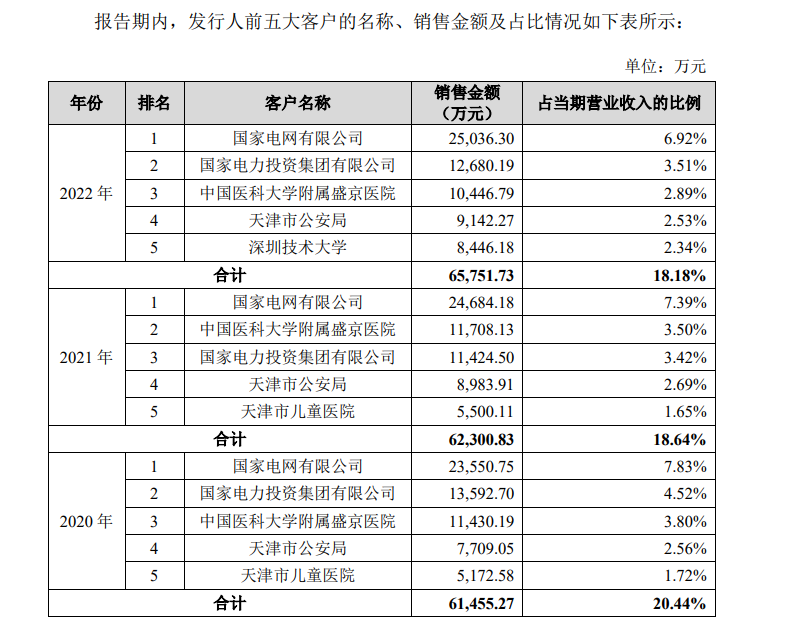

那么,是哪里的什么机构为公司贡献了上述收入?招股书中的前五大客户名单可以披露部分答案。

该名单显示,公司前五大客户座次在最近三年几乎没有变化,这一点倒是与公司主要服务于公营项目的属性相符,其中国家电网为公司贡献的营收占比一直在7%上下,位列第一。根据名单后的脚注,表中国家电网是按实控关系归类的,其中包括了国网吉林省电力、国网黑龙江省电力、国网天津电力等分支,范围几乎覆盖了整个东三省,还包括其他北方地区,无一例外都和公司相距上千公里,表中其他单位的情况也是大致类似。

按照公司在招股说明书中的说法,物业管理服务企业只有距离客户群体较近,才能更加准确地把握客户的需要,进而提供更加优质的物业服务,因此物业管理行业的发展水平与当地的经济发展水平以及城镇化水平密切相关。此外,物业管理行业的发展水平呈现一定的区域性特征,在经济发展水平与城镇化水平高的东部,其企业数量、在管面积、经营收入等指标领先于中部、西部和东北部地区。

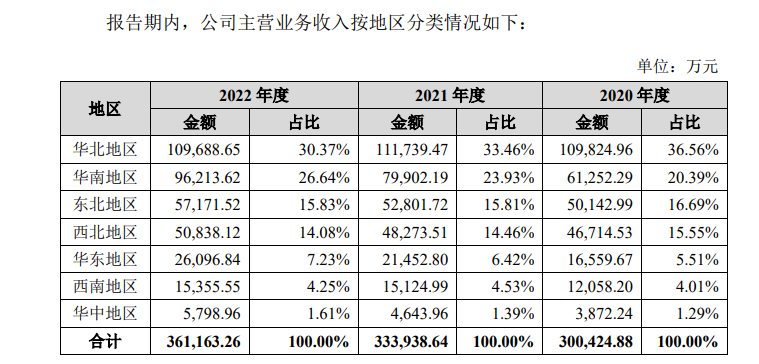

不过公司的主营业务地区分布却显示,在七大地区当中,公司2022年收入占比最大的既非总部所在的华南、也非经济发达的华东,正是公司上文中有所提及的华北地区。

总结起来,在以公营物管项目为主的情况下,明喆集团的收入稳定性相对较好,但这不仅会影响到业绩成长性,客户距离公司总部过远也可能影响对它们的服务水准,除非具有强大的当地服务团队。不仅如此,公司实控人在家庭内部整理股权的操作上存在瑕疵,这也可能成为监管的关注点之一。