首席经济师及策略师Keith Wade

随着美联储暂停加息,我们指出四个导致货币政策延迟影响经济的主要因素。

美联储六月份议息会议出现转向及停止加息,从美联储成员发出的讯号可见这个行动早已预定,投资市场期盼委员会在七月份将再度加息。

然而,会后发布的声明及经济预测清楚地表明美联储只是暂时停止加息,而不是转向降低利率的信号。美联储主席鲍威尔在新闻发布会上强调,可能会在七月份会议上再度加息。

四个因素解释美联储的通胀挑战

美联储在六月份暂停加息的最大主要原因是希望监察收紧政策迄今为止的影响。今年初市场表现强劲,许多分析师提高其2023年的经济增长预测,并将衰退预期延后至2023年底或更晚时间。即使美联储采取行动,美国经济的强势也令人意外。我们发现四个主要因素,可以解释政策滞后似乎比预期还要长的原因。

利率长期处于低水平

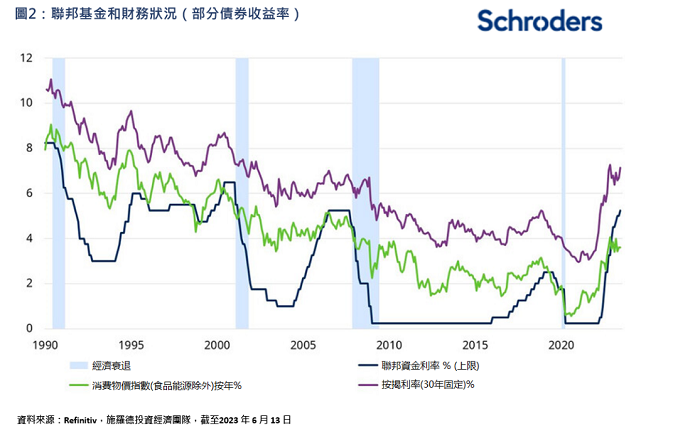

2022年3月16日是美联储首次加息及加息25个基点,以致联邦基金利率上调至0.25%至0.5%水平。事实上,早前为应对新冠疫情,零利率已经维持接近两年之久。此后,利率持续攀升并急剧上升至近日的5%至5.25%。然而利率仍低于通胀率,并且直至2022年底才受到控制。

就速度而言,这次加息周期被形容为较为激烈和进取,但鉴于低利率水平,相信需要更多时间才能将利率提高至限制水平。因此,由第一次加息直至对经济造成影响,需要一段颇长时间。

经济状况比预期宽松

在收紧货币政策的初期,当市场正在适应紧急政策结束,美国国债收益率急剧上升。这导致政策传递蔓延至其他经济领域,包括按揭贷款和信贷市场,导致更广泛的货币收紧情况。

然而, 2022年9月,债券利率维持在略低于4%的水平,并一直维持至今。随后按揭贷款利率也趋于平稳,尽管现时按揭利率处于过去10多年以来的最高水平,但楼市压力未有进一步增加。与此同时,股票市场已经反弹,标普500指数由2022年9月底至2023年6月14日期间取得20%升幅。虽然很大程度上是由个别科技股所带动,但就令整体金融环境变得更宽松。

大规模财政刺激措施

前任美国总统特朗普及现任美国总统拜登,都透过直接提供津贴及提升社会福利,以大规模刺激经济。在公司大规模裁员及失业率急升的情况下,这些政策有助为家庭带来支援及缓解,但同时也推高通胀,令美联储在控制支出方面的工作更加困难。

新冠疫情所带来的影响

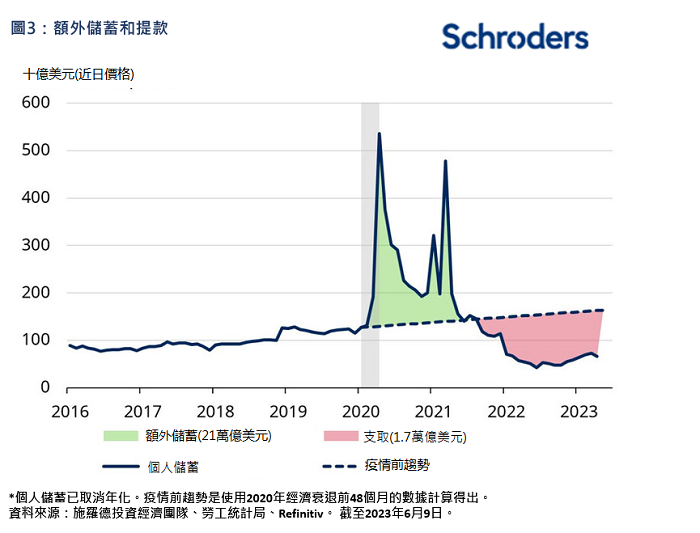

同样地,在疫情封锁期间,家庭住户储蓄也大幅增加。家庭未能外出及消费,但人们仍能在家工作获取收入,因此他们的储蓄比率远高于正常水平。这些额外储蓄,在经济重启后有助于支持消费,尤其有助于应对通胀上升的大环境。因此,在高通胀及实际收入下降的情况下,消费仍能维持强劲。

尽管我们已经预测到后疫情会造成如此影响,但仍难以判断其强度及所维持的时间,另外,需要较长时间才能获得额外支出的数据,导致难以确定消费习惯。过去也没有很多类似的经验可以参考,并用于衡量支出增长及维持时间。

当中,疫情对商品销售及服务性消费带来密切影响。如上所述,在封城期间家庭支出只能集中于能够网购及运送到家的货品,这导致商品销售强劲,服务业也趋于弱势。当经济重启情况出现逆转,服务业出现复苏,商品销售开始回落。近日数据包括经理指数反映服务性行业表现已跑赢商品销售。

因此,疫情对消费带来两个主要影响,包括消费变得更为稳健,而更改了大家的消费模式。有些人会形容为滚动式经济衰退,服务业先受影响,制造业随后陷入衰退,因为这两个行业已失去关联。鉴于它们的相对规模,服务业的复苏抵销了制造业的衰退。

消费支出方面的再平衡可能仍需要一段时间。旧金山联储银行的分析显示,大部分额外储蓄已被耗用,反映对消费模式影响逐渐减退。目前为止,在21万亿美元的额外储蓄中,已有1.7万亿美元用于消费支出,但整体家庭仍留有4,000亿美元的潜在支出,因此影响将会逐渐浮现。

第二个疫情带来的影响,是在供应方面,劳动人口因而提早退休、重返校园或成为长期病患者。因此,尽管疫情令可以在家工作的行业得到提振,但相对地令劳动人口及整体劳动市场参与率下降 。

结果,劳动人力缺口突然出现,导致工资上调压力比预期更大。总括而言,疫情扭转了供应和需求平衡,但加剧通胀压力。

总结

在上述四个影响之中,利率长期处于低水平、经济状况比预期宽松、以及新冠疫情所带来的影响最为独特,以致美联储及其他央行更难以控制经济及通胀。此外,美联储必须消除财政政策以及新冠病毒对消费及劳动市场的异常影响。

我们认为,随着时间推移,投资市场的转向会有利美联储。货币政策目前处于收紧状态,来自财政支持及额外储蓄的正面影响正逐渐减少。此外,金融市场的抵消行为也相当重要,虽然并不是这个经济周期独有,如在2005年当美联储加息150个基点,这个行动对10年期国债收益率几乎没有任何影响,以致人们认为美联储失去对货币政策的影响力。在现时的经济周期,美联储也许需要采取更多措施,令债券市场投资者相信其击退通胀的决心,这无疑也是美联储最近一次会议上的采取较鹰派立场的原因。

免责声明

以上如有提及证券仅供参考,不构成任何投资或撤资之建议。

本文件仅供参考之用,并不打算作任何方面的宣传材料。本文件不应视为提供投资意见或建议。本文所载的意见或判断可能会改变。本文的数据被认为是可靠的,但施罗德投资管理有限公司不保证其完整性或准确性。

投资涉及风险。过往表现未必可作为日后业绩的指引。阁下应注意,投资价值可跌也可升,并没有保证。汇率变动或会导致海外投资价值上升或下跌。就新兴市场和发展较落后市场的证券投资所涉及的风险,详情请参阅基金说明书。

提供本文件所载数据,目的只是作为参考用途,不构成任何招揽和销售投资产品。有意投资者应注意该等投资涉及市场风险,故应视作长线投资。

衍生工具带有高风险,因此只应适合经验丰富的投资者。

本基金受香港证券及期货事务监察委员会认可,但其认可资格并不意味获官方推荐。

本文件所载资料仅提供予透过中华人民共和国的商业银行根据中国银行业监督管理委员会相关法规发行的理财产品投资的中华人民共和国投资者。投资者在投资本文件内提及的任何项目前应细阅相关文件,如有需要请透过相关中华人民共和国的商业银行及/或其它专业顾问寻求专业咨询。

本文件由施罗德投资管理有限公司刊发,文件及网站未受香港证券及期货事务监察委员会检阅。

本文来源:财经报道网