作 者丨谢泽锋

华商韬略出品丨ID:hstl8888

音 频丨点击小程序边听边看

成立五周年之际,瑞幸营收破百亿,首次实现全年盈利,重塑了中国咖啡行业的整体格局。

尽管外部环境不佳,但其2022年的各项财务指标全方位向好,特别是全年整体营业利润首次扭亏为盈,且突破11.56亿元;全年净收入突破百亿规模。

可以看出,瑞幸已经驶入了稳健增长的航道。

从置之死地,到起死回生,再到行业标杆,瑞幸真实地书写了一部商业教科书中都难以找到的经典案例。

外界将瑞幸的逆风翻盘看做商业奇迹,但回顾过往三年,瑞幸的成功不是偶然,而是自身蜕变的必然结果。

瑞幸仍在顽强地生长。

根据3月2日晚发布的最新财报,瑞幸2022年Q4总净收36.95亿元,同比大增51.9%;自营门店同店销售增长率9.2%。美国会计准则下收获营业利润3.132亿,营业利润率8.5%;去年同期为亏损1.208亿元。

得益于全年的优异表现,瑞幸2022年的收入规模突破百亿元大关,成为中国有史以来首家百亿级咖啡企业。

▲来源:瑞幸官方

2022年,瑞幸总净收入达到132.93亿元,同比劲增66.9%;自营门店同店销售增长率为20.6%;自营门店门店层面利润率也保持在26.4%的高水准,同比提升6.2个百分点。

目前,中国本土餐饮企业,能够跻身百亿收入阵营的屈指可数,数据可查的仅有火锅行业的海底捞。

更为关键的是,过去一个财年,美国会计准则下瑞幸实现营业利润11.562亿元,经营质量显著提升。这是一个标志性的转折点,一方面证实其商业模式的可持续盈利能力;另一方面,也让资本市场打消了诸多顾虑。

跟踪瑞幸近一年的表现,其自去年一季度经营利润转正后,经营质量持续稳步回升,成功迈入稳健增长的常态化发展阶段。

当下,投资者已经不再为瑞幸的业绩担忧,而是一致期待其表现能有多好。从2019年亏损,2021年减亏,2022年盈利,仅仅三年,瑞幸就完成自我救赎。

进入粉单市场后,瑞幸股价连创新高。2023年开年后,乘着中概股强势反弹的东风,业绩加持的瑞幸一路狂奔,最高涨至3月2日收盘的32美元/股。

32美元的股价,已经比当年在纳斯达克17美元的发行价,超出88%。投资者用真金白银的行动证明,瑞幸远比三年前更加优秀。

相比来看,受外部环境影响,星巴克2023年第一财季在中国市场的营收为6.22亿美元,同比下降31%,同店销售额亦下滑29%。

同店销售额是评估咖啡馆生意的关键指标,重要性类似于翻台率之于火锅店。

瑞幸的同店销售额依然保持增长,证明其拥有了应对不利因素的顽强生命力。

瑞幸的月均交易客户数已经从2021年一季度不到900万,跃升到2022年第四季度2460万的水平。月均交易数可以类比为互联网的月活人数,是咖啡店创收的流量来源,而瑞幸的这一数字还在快速增长。

▲来源:瑞幸官方

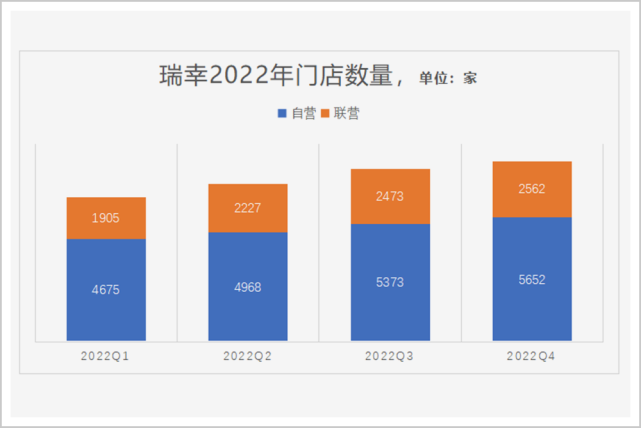

过去一年,瑞幸新开了2190家门店,总门店数量达到8214家,同期,星巴克中国门店6090家。瑞幸门店比星巴克多出2124家。这意味着,瑞幸多了2000多个触达点,预示着更强的业绩弹性。

▲来源:瑞幸财报

进入2023年,瑞幸开店加速,仅一月份就新增478家,要知道去年四季度新开门店数为368家,瑞幸单月开出了以往季度拓店速度,今年还要实现第一个“万店目标”。

随着店面的扩张,交易用户的攀升,瑞幸问鼎中国市场似乎只剩时间问题。

过去三年,全行业面对着共同的外部环境,瑞幸也遭受了影响,但表现出更强的抗压力。

据瑞幸咖啡CFO安静透露,在四季度,瑞幸经历了单日临时关闭约1500家门店的闭店高峰;在此背景下,瑞幸第四季度自营门店同店销售增长率为9.2%,如果剔除去年年底受外部环境影响较大的北京和上海,公司同店销售增长率达两位数。

“这证明了瑞幸咖啡有效和极有韧性的商业模式。”正如公司董事长、CEO郭谨一在投资者交流会上所言。逆风前行,源于瑞幸独特的商业策略。

2022年,瑞幸继续压实商业模式中的“人、货、场”三大支柱,巩固领先地位。“人”的角度,跨界联名韩美林、JOJO等知名IP,受到消费者青睐,品牌势能再次提升。

“货”的层面:瑞幸全年共推出近140个新SKU,新饮品就达上百个;这其中既包括生酪拿铁等爆款系列,也包括天堂庄园、瑰夏等专业级的SOE系列,坚持“专业+好喝”的产品策略,瑞幸满足了不同咖啡爱好者多元需求。

“场”的维度:瑞幸年底拥有门店数达8214家,第四季度净增368家,保持城市覆盖的密度和门店数量的广度,与竞争对手拉开距离。

门店规模扩张的同时,提升经营效率,那么企业收入和盈利能力自然得到改善。

相比主打“第三空间”的大店模式,瑞幸模式效率更高,运营成本都要低出不少。

另一方面,瑞幸采取的“自取+外送”模式,更加灵活。在疫情的影响下,主打“第三空间”氛围感的咖啡馆受到重创时,瑞幸应对不利环境的抗压能力更强。

这种消费习惯一旦养成,就很难轻易转变。今天,人们更加注意社交距离和健康,生活节奏加快使得“快咖啡”消费备受青睐,已成为时下主流。

过去的三年,瑞幸一方面经历了内部阵痛的蜕变,另一方面,扛住了外部环境的洗礼。

瑞幸的方法论则是以数字化技术贯穿全链路,强化产品、运营、品牌壁垒,持续推进核心竞争力建设。为客户提供“高品质、高性价比、高便利性”的咖啡产品。

上游供应链,今年2月20日,瑞幸启动“全球寻豆之旅”。同时邀请WBC世界咖啡师大赛冠军安东尼·道格拉斯领衔,深入全球咖啡产区,深耕种植、采收、生豆处理、品质把控等各个环节。以冠军的标准甄选高品质咖啡豆。

目前,瑞幸咖啡豆的“采购仓”已拓展至中国云南、巴西、埃塞俄比亚、哥伦比亚、巴拿马、危地马拉六大产区。

与此同时,2021年瑞幸咖啡首个全产线自动化智慧型烘焙基地在福建投产。去年年底,其第二家全自动化智慧型烘焙基地也在江苏昆山破土动工,预计2024年建成投产,彼时瑞幸将形成年产能超过4.5万吨的自加工烘焙供应网络,确保向门店供应更高品质、更新鲜的咖啡豆。

上游掌握高品质原料,中游打造烘焙基地,瑞幸立志于把控高品质咖啡的生命线。加上下游不断扩张的门店,“从种子到杯子”,瑞幸将一杯好咖啡传递到用户手中。

不同于茶的香,酒的醇,咖啡自带酸苦,曾让咖啡创业能否在中国走通,打上了一个巨大的问号。

瑞幸团队研究发现,拿铁咖啡是国人口味和咖啡饮品平衡的“最大公约数”。从陨石拿铁、厚乳拿铁、生椰拿铁、丝绒拿铁再到生酪拿铁,瑞幸缔造了一代代爆款,证实其产品策略的成功不是“幸运”,而是“实力”。

这背后,其实是瑞幸长期以原生数字化能力,打造出创造好产品的机制,包括从规划-研发-测试-上架-反馈等等全链路的研发体系。

“我们不相信碰巧,更相信数据。我们会将各种原料和口味数字化,量化追踪饮品的流行趋势。通过这些数据,我们能得出无数种产品组合,也能看到还有哪些奶咖、果咖产品没有研发上新,还可以去尝试。”正如瑞幸高级副总裁、产品线负责人周伟明所说,“快速推出一个好产品并不能体现竞争力,真正有用的是能够快速推出好产品的机制。”

去年10月上线的生酪拿铁,上市首日销量破131万杯,首周突破659万杯,一举打破了瑞幸新品历史销量纪录。

掌握可持续推出“爆品”的密码,瑞幸在“大拿铁时代”乘势起飞。

运营层面,瑞幸将智能化管理体系深入骨髓,覆盖供应链-门店运营-研发新品各环节。借助柔性供应链,门店需求和仓储配送提前预知,快速响应;而门店采用标准化制作流程,既能保证饮品品质,又能提升效率。

对于用户,瑞幸侧重打造流量生态。有数据显示,瑞幸超过70%的业务是通过App交易,加上公众号、小程序、微信社群,瑞幸自有渠道客流占比超过95%。

瑞幸去年累计消费客户数近1.35亿,月均交易客户数为2160万,基于这一“大私域流量池”,瑞幸得以真正实现C2M式的产品研发,并持续优化经营和销售策略。

门店是咖啡企业的先遣队,瑞幸以“自营+联营”为双轮驱动。郭谨一指出:“前者覆盖一二线城市,后者主要覆盖低线城市,通过合理的开店节奏和一致的标准,持续在一二线加密,在低线快速下沉。”

要知道,更广阔的下沉市场对咖啡消费的需求强烈,也引得各家企业激烈争抢。为此,去年底,瑞幸重启了新一轮合作伙伴的招募,覆盖9省41个城市;今年1月招募扩大到15个省80个城市,其中不乏钦州、佳木斯、松原、通辽、普洱等四五线城市。

今年春节,小红书一位网友发帖称,县城里新开的一家瑞幸,开业前三天平均日订单量超500,第一天就有900多单。显然,瑞幸咖啡的火热也延续到了下沉市场。

瑞幸的财报也印证了这一说法,其联营门店在2022年收获30.69亿元,同比狂飙135%,增速要超过自营门店。

在下沉市场,瑞幸已经抢先占领消费者心智。2022年底,瑞幸联营门店达到2562家,这些快速增长的店面,成为瑞幸获得新增量的排头兵。

随着一线加密,下沉渗透,两者高效互补,形成更快的扩张,更大的规模,更广的触达,推动瑞幸的商业飞轮良性运转。

经过三年洗礼,瑞幸和星巴克稳居头部。

那么,新进入者是否还有机会复制一个瑞幸?或者复制5年前,只靠低价和补贴,就能打开一条生路的模式?

答案是否定的。

当下,第一集团军的优势已经稳固,咖啡市场开始呈现马太效应,强者愈强,资本要想再扶持下一个瑞幸“希望渺茫”。

不同于茶饮,消费习惯几乎不需要培养;咖啡饮品,无论是功能、口味,还是原料,供应链、产品打磨,乃至门店从业者的职业素养都和茶饮赛道不同。没有过硬的产品力,仅靠低价很难俘获忠实的拥趸。

所以,消费者认同或选择一个品牌,不再是单一只考虑低价,而会综合考虑多种因素。

如今,咖啡赛道内卷大战迅速铺开,低价抢客愈发明显。高冷的星巴克也开始自降身段,变相打折,或发放优惠券。

市面上充斥着繁多的5元、8.8元的产品,但低价很难保证现磨咖啡的品质,更无法满足咖啡爱好者的需求。长远来看,更是对整个咖啡市场的破坏。

咖啡市场广阔,但咖啡其实是一门慢生意,就像研磨一杯好咖啡,需要匠人一般的恒心和精益求精的精神,反观当下的咖啡创业者,许多人还是秉持着资本式的“快打旋风”。

只有当品牌和产品品质站住脚跟,单店盈利模式成立后,不断开店才可以实现商业正循环。否则也是开的越多,赔钱越多。

新晋品牌前期开店需要资本持续“输血”,而咖啡消费的价格中枢却在不断下移,营运成本更高的小品牌,很难再有盈利空间。

如果在创业期,一味扩店,资金枯竭后,不免沦为行业繁荣中的炮灰。

还有些初创品牌,以加盟模式跑马圈地,但自营模式都还未跑通,更难言让合作伙伴受益,被割韭菜或迟迟未盈利的加盟商不在少数。

目前,全国化运营能力得到验证的仅有瑞幸和星巴克,在这样的格局下,初创品牌难以“出圈”。

试图“用瑞幸的方法打败瑞幸”,只能是奢望。

目前,一二线趋于饱和,下沉市场激战正酣,优质点位资源稀缺。在这样的背景下,瑞幸开店更加精细化,从开更多的店,到开更多“高质量”的店。

比起“量”,瑞幸更注重品牌下沉的“质”,单店能否盈利是首要考虑的因素。

这背后,离不开瑞幸的智能化选址。

所谓的“高质量”门店,既包括前期选址的位置、人流预估,还包括开店后的单量、人效、坪效、高质量的运营管理水平,保证出品一致性等等。

2022年第四季度,瑞幸自营门店同店销售增长率在极端环境下仍能有9.2%,证实瑞幸的数字化成效显著,的确遴选出了那些资源禀赋更强的门店。

如今,瑞幸门店规模碾压对手,产业链完备,爆品迭出,品牌和品质过硬,坪效和成本突出,运营经验领先。

实践出真知,时间已经证明,瑞幸并非一时的“网红”,而是持续高品质输出的实力派。

短期胜利看业绩,但长期胜利靠的是价值主张。

经过两年多时间的努力,瑞幸咖啡已于去年早些时候完成海外债务重组,海外投资者相关的诉讼和解也接近尾声,标志瑞幸基本实现了与历史问题的彻底切割。

新的管理层履新后,首要任务,就是推动公司使命、愿景、价值观的全面革新,让“求真务实”的价值理念成为瑞幸从上至下的共识。

郭谨一曾在投资者交流会上介绍自己时称:“我的名字叫郭谨一,谨言慎行的谨,表里如一的一。”

可以看出,将诚信作为立业之本,已经深入瑞幸的骨髓。

正确的价值观是企业革新的根本,是企业长期发展的核心动力。瑞幸从战略到策略,从机制到文化,实现了全面的转变。

对于财务披露,光有铁的纪律还不够,瑞幸正用新的技术为财务真实可信戴上“金钟罩”。

去年二季度起,瑞幸将区块链技术引入公司的运营和财务数据管理系统,成为整个餐饮行业的先行者。

众所周知,区块链技术拥有不可篡改、可追溯、可多方查验等特点,对关键环节和重要数据进行实时上链存储,瑞幸的财务及业绩数据的可信度将得到极大强化。

去年11月,瑞幸向外公布了首份公司治理报告——《变革与重塑·瑞幸咖啡2020-2022年公司治理报告》,透过这份自我剖析透的报告,可以窥见瑞幸的三年蝶变。

上至价值观的顶层设计,下到模式、策略和运营等层面的全盘性变革,瑞幸咖啡在短时间内,完成了由“传统民营企业到现代企业治理模式”的转型,也彻底告别了过往战略分散、过度扩张的问题。

放眼未来,在瑞幸的带领下,中国咖啡市场规模快速扩容,有预测认为,2025年中国咖啡行业有望达到万亿规模,未来五年的复合增速高达27.22%。

而瑞幸当前也仅刚突破百亿体量,前景广阔。别忘了,庞大的下沉市场还是一片蓝海。

挺进百亿,全年盈利,2022年的财报标志着,瑞幸和过去彻底翻篇,完全走出了阴霾。

如今,重塑筋骨后的新瑞幸,正向着世界级的咖啡品牌前进。

本文来源:财经报道网