最近这医药的行情实在是太惨了,医药组已经要搬去地产组边上了…上一轮医药行情是由中国和国际主流品种代差套利的行业周期,叠加疫情宽松的流动性周期双击的大行情,但是伴随着Fast Follow迅速磨平了代差以及全球流动性从宽松转向紧缩,这一轮产业周期和流动性周期又从双击转向双杀,迎来了同样剧烈的下行周期,行业持续出清。

不过出清周期也有出清周期的玩法,与其他行业一样,在供给侧出清的下行周期,平稳过度还能在底部扩表的公司往往就能吃到下一波最大的红利,筛选出清周期的强者就是这个阶段的主要矛盾。结合医药行业的特点,应该用“出清三问”来审视不同的公司。

“出清三问”就是:报表崩了没?团队崩了没?管线崩了没?

报表对应着医药企业运营最基础的逻辑,在融资难的下行周期,资金链出问题,那很容易就出大问题了;团队对应的就是整个公司的治理和运营能力了,顺势局容易打,逆势局才是见真章,人心要是散了,这队伍就难带了,事情要靠人来落地的;管线对应着资源投入的方向,方向如果有问题,那再努力也是白费,要不要借着下行周期砍项目换剧本也是很关键的变量。

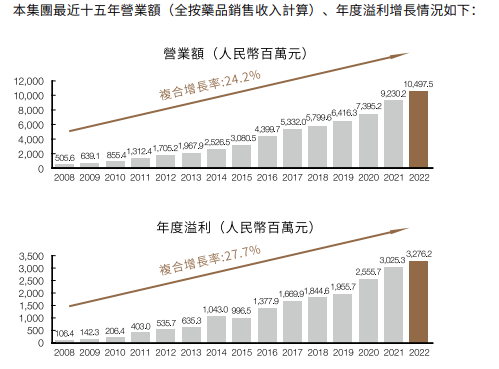

这年头,很多公司可能连第一关都过不了,其实节省了很多投研的工作量。在翻石头的时候,翻到康哲,看到数据后还以为走错片场了,报表漂亮得太魔幻了。作为上一个行业周期的优秀选手,在带量政策明确之后,已经基本不看这些老药企了,谁能想到康哲的业绩居然扛过几轮周期,持续创新高了。

本着事出反常必有妖的逻辑,去复盘了下康哲的历程,发现其实还是挺有趣的一个case。

一、盈利驱动的研发周期来临

医药行业需要创新,但创新是需要烧钱的。

药企资金来源不外乎就是外部融资或者内部盈利,当资本市场好的时候,外部融资的成本低,融资驱动的研发模型,节奏把握好了往往容易大力出奇迹。但资本市场的审美是最容易变化的,导致融资资源潮汐不定,一旦窗口期关闭,企业研发资源会快速枯竭,这是依靠外部融资打法的局限性。

以内部盈利作为资金来源的药企,由于现金流的可预期性更高,研发决策的连续性也会更高。研发本质上是一个资源和时间的函数,概率取决于研发团队的能力,有持续的资源投入,出成果只是一个时间的问题,像华东、科伦、康哲这批中型规模的老药企,就是盈利驱动的研发模型,虽然各自策略有差异,但随着资源的投入,管线结构已经有了翻天覆地的变化。

上行周期,融资驱动的研发模型很容易实现跨越式的发展,下行周期,赢家毫无疑问是可以逆周期扩张的盈利驱动的研发模型。

回到康哲这个case,做商业化推广服务起家的药企,看历史上的项目的投资决策,能看到他的立项决策逻辑始终是面向临床需求和商业化的预期而不是管线资本化变现。从投资回报率的角度来看,热门赛道可能盘子大,但是投入、竞争也大,最终项目的ROE不一定比得过很多相对没那么热的领域,规模和效率,往往两难全。康哲在研发的策略上追求效率,延伸到财务纪律上也一直比较稳健。

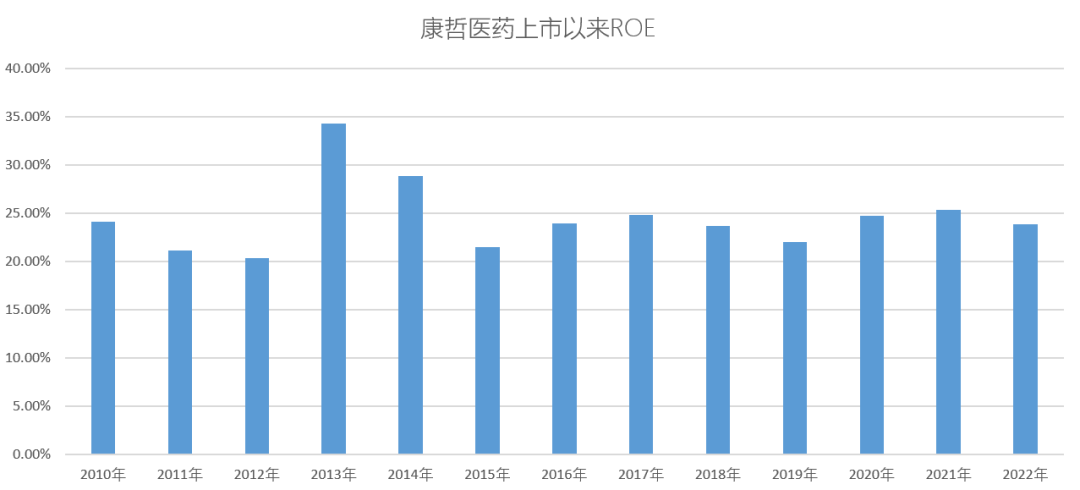

现在市场都说要高质量发展,问题是什么是高质量发展呢?最终体现在财务上就是高ROE。上市以来,过去13年康哲的ROE都在20%的中枢波动,在这个时间跨度下,肯定是连续做对了多个重大决策才有可能实现这种持续性,相对稳定的盈利能力也保障了研发资源的持续投入。

在这轮出清周期,康哲的报表没崩,常规财务指标较为稳健,更难得的是ROE能持续保持稳定的高,说明整体的运营效率上还是一如既往的优秀。

二、面向未来的组织结构

从经营角度出发,医药行业的核心要素是:研发、生产、销售。

在这三个要素中,研发环节的规模效应相对有限,由于创新的偶发性,相对难建立起可积累的优势,很多时候能称之为规模效应的也就只有研发平台,像Regeneron的VelociGene小鼠平台才是真正独家的大杀器;生产环节的规模效应不显著,因为医药是超高毛利的单品,生产环节的边际改善实际上对总量的影响不大;销售环节的规模效应其实是最强的,当科室通路建设完成后,销售团队、监管资源、专家资源等等都已经投入了,这些投入可以形成积累的优势,后续在相同科室增加新品种的边际成本并不高,伴随着目标科室品种的增加,规模效应会进一步提高,市场需求洞察和专家资源又可以反哺研发。

回到康哲这个case,作为运营一直比较稳健的药企,在这轮出清周期,大股东和高管团队都依旧稳定,团队没崩,但是组织结构出现了一个在成熟药企中比较少见的调整。

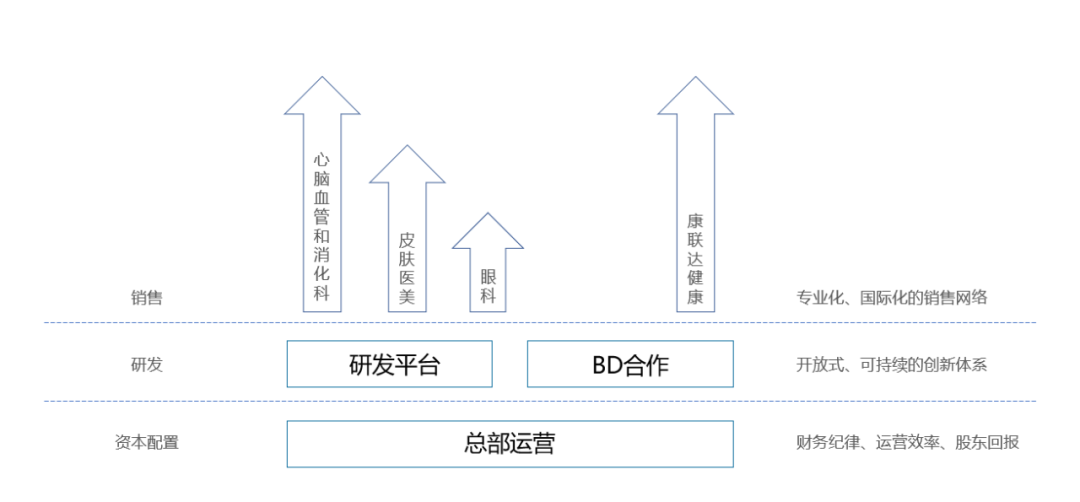

一般来说,药企的销售都是基于科室的条线垂直管理,但是很少有公司会把特定科室的销售团队整合成一家独立的经营主体。康哲基于专科专业化运营的逻辑,把现有国内的销售团队分拆了:1)深圳康哲负责心脑血管和消化科,2)成立康哲美丽聚焦皮肤处方药和医美;3)成立康哲维盛聚焦眼科;同时,基于国际化的逻辑,成立康联达健康,面向东南亚市场搭建本土团队的,完善开发、生产、制剂CDMO、营销推广为一体的平台化业务架构。

这样拆完之后,整个公司的架构就很清楚了,总部负责投资决策,决定资源的投放方向,研发和BD部门获得适合各个专业业务资源去布局品种,最终由对应科室独立运营公司和国际公司来商业化释放价值,各个环节之间又是解耦可以对外合作的,类似于平行的开放式平台架构。

专科销售单列成独立公司主体之后,可选的激励手段就更丰富了,比在一个大主体里更有效率,尽可能的放大专科商业化资源的规模优势。那么多业务线,会选择单列出来的科室也就意味着是未来资源投放的重点方向,可预期,未来康哲的资源应该会集中投入到消化、心脑血管、皮肤医美、眼科、国际化这几个方向。

这四个重点投入领域未来也能比较好的应对医保的压力,消化、皮肤、医美有一定的消费属性,眼科可以器械+耗材和药物联动分散压力,东南亚的国际化则是不同的监管环境。存量业务中的心脑血管面临着集采的压力,但是直到2023年才面对这个风险,已经提供了足够多的时间和资源来做管线结构的调整,完成以时间换空间的历史任务,今年已经有3个新药获批,刚好接上管线换挡的timing,随着差异化的科室选择以及国际化,未来康哲的管线对于国内医药政策的抗压能力会大幅提高。

康哲启动国际化,不仅可以帮中国创新药企高效的出海,也可以帮自家的进口产品在东南亚落地,还可以协同在BD时同时拿下国际创新药的大中华和东南亚的权益,最大限度的发挥商业化网络的经营杠杆。康哲本来就是干药品商业化起家的,去东南亚把国内的路再走一遍,相信可以少走很多弯路,从注册、临床、销售切入,未来扩张到CDMO,成为东南亚全业务线的独立经营主体,做到在地化的国际化。

在这轮出清周期,康哲的核心团队保持稳定,同时做了组织架构的调整,找到了比较好的组织架构来放大销售端的经营杠杆,也能清晰的看到康哲未来的研发策略和商业意图。

三、创新成果涌现

创新的目的是为了获得有商业前景的好品种,自研可以,BD合作开发也行。当融资驱动的研发模型的窗口期阶段性的关闭之后,以资本化兑现价值的BD合作就逐渐减少,反而是以临床价值和商业化导向为重点的老药企之间的BD合作开始增加。

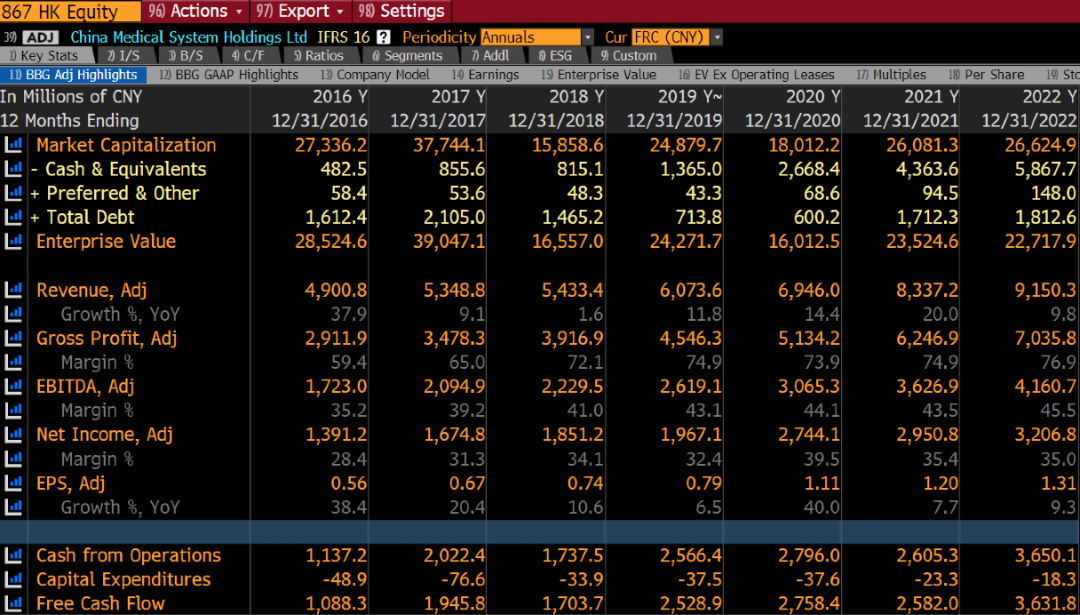

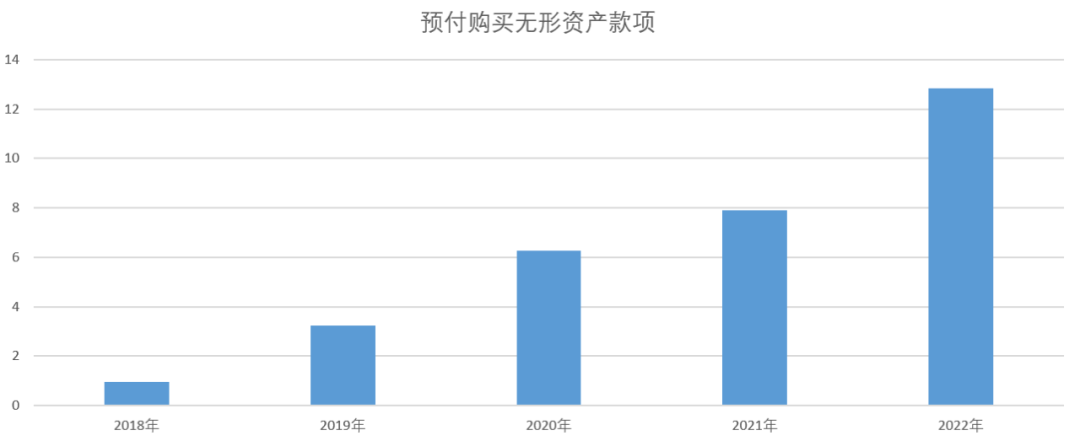

反映康哲整体研发投入的是财报中的:预付购买无形资产款项,过去五年从2018-2022,这个科目是0.95亿、3.25亿、6.28亿、7.9亿、12.85亿,从2018年开始,各类BD合作的公告以肉眼可见的速度增加。这种投入强度的变化也反映了公司在创新转型上的决心,由于是盈利驱动的研发模型,策略明确之后,资源的投入不受资本市场波动的影响,策略落地的延续性很强。

回到前文提及,研发本质上是一个资源和时间的函数,当大量资源持续投入之后,产品只是一个时间的问题。

6月,地西泮鼻喷雾剂新药上市获批,用于六岁及以上癫痫患者的丛集性癫痫发作/急性反复性癫痫发作的急性治疗。产品为中国首个地西泮鼻喷雾剂。

5月,特异性靶向IL-23的 p19亚基单抗--替瑞奇珠单抗注射液中国获批上市,用于治疗中重度斑块状银屑病成人患者,是国内本土药企中首家上市的IL-23抗体。

3月,甲氨蝶呤注射液新药上市获批,用于治疗成人严重、顽固、致残性银屑病。为中国首个以皮下给药方式治疗银屑病的预充式甲氨蝶呤注射液。

2023年将是康哲管线从投入到产出的拐点之年,年初至今已经有三个新药获批上市,这些新药都在康哲现有的优势科室,在近两年专科独立运营后,可预期销售导入会比较顺利,放大销售网络的经营杠杆。

从这一轮康哲的研发扩张周期启动以来,公告了很多项目BD的合作,有一个品种的BD有非常强的标志性意义。

2022年12月2日,康哲和因赛特医疗达成BD合作,获得芦可替尼乳膏大中华区和东南亚11国的研发、注册及商业化,以及生产权益。芦可替尼乳膏是FDA批准的第一种也是唯一一种局部JAK抑制剂。首个适应症已于2021年9月获批,用于轻中度特应性皮炎。第二个适应症于2022年7月获批,用于12岁及以上非节段型白癜风患者的局部治疗,是FDA批准的首个也是唯一一个用于白癜风患者复色的产品。

从因赛特医疗路演资料来看,这个可是C位还在大幅扩适应症,历史放量曲线压得住Dupixent的核心品种,那么问题来了,康哲是怎么拿下这种重磅产品的?

时移世易,攻守之势异也。

首先,现在权益拥有方更看重商业化收益而不是资本化收益,商业化能力在谈判中的权重增加了;其次,康哲可以把大中华区和东南亚都覆盖了,渠道价值更大,合作效率更高;最后,类似替瑞奇珠单抗注射液这种case也证明了康哲在皮肤科临床推进和监管沟通的能力,专科领域的销售和研发资源优势较大。

因此推测,康哲才能在众多合作方中抢下这种超级重磅的deal。

在这轮出清周期,BD合作商业化权重更高,康哲抓住皮肤、医美、眼科、消化这几个相对没那么热门的科室的窗口期,持续增加研发资源投入,逆周期的谈了很多项目的合作,管线已有翻天覆地的变化,为下一轮创新药放量攒下了充足的管线。

结语

回到开头下行出清周期的“出清三问”:康哲的报表没崩,各项指标持续稳定,ROE保持优秀;团队没崩,高管及核心管理团队稳定,组织架构调整匹配新业务落地;管线没崩,新药上市接得住集采落地,管线实现了差异化和国际化。

经过这一轮下行出清周期,康哲除了公司名字没变,从组织架构到管线结构,已经是一家新公司了,需要用新的视角来审视。在行业出清的下行周期,苟住没崩已经是胜利了,如果还逆势扩张了,那极大概率是下一轮上升周期的最大赢家。

来源:医药魔方

本文来源:财经报道网