1月份反弹至阶段顶峰后港股市场的修复行情就被打断,之后维持震荡回落趋势,5月份港股市场整体走势向弱,投资者情绪较为低迷。

截至5月31日收盘,恒生指数在5月最后一个交易日持续创下年内新低,报收18044.86点;恒生科技指数也在同日创下年内新低,报收3563.99点。从1月底的高点至今,恒生指数和恒生科技股的跌幅已经扩大至19%和24%。

多重利空因素致港股短期走弱

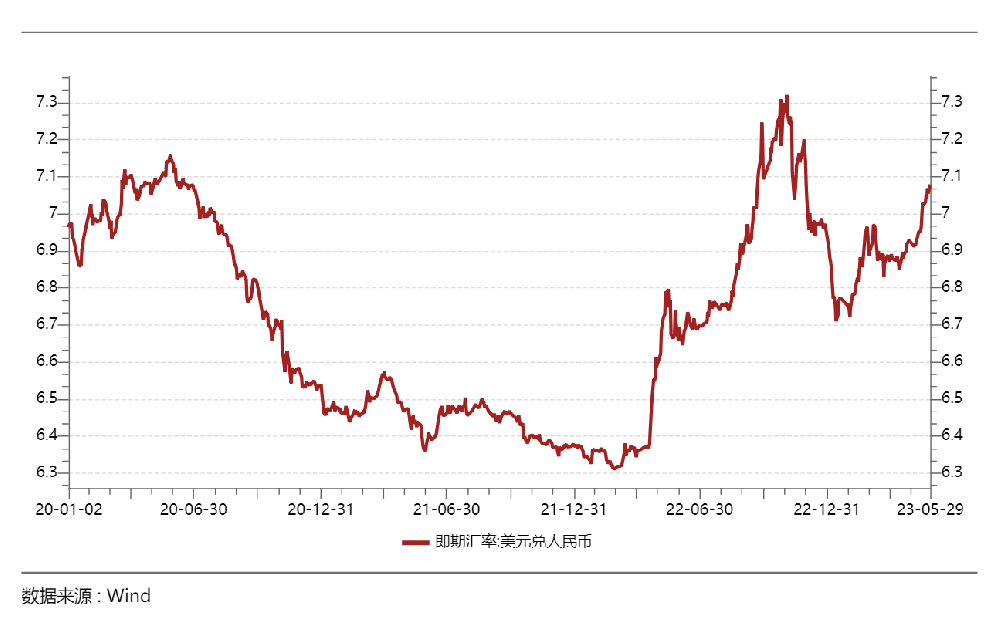

导致港股市场近几个月以来的持续回落有多方因素致使。首先内部的原因,港股从去年11月份开始触底回升,经历了3个月较大幅度的反弹,市场出现短期回调的需求。投资者对中国的经济复苏进程也较为悲观,复苏动能以及终端需求仍然不足,4月份的经济数据表现整体弱于市场预期。同时,年初以来人民币贬值压力增大,近期人民币汇率兑美元破7之后贬值加速,人民币的持续贬值,一定程度上驱动外资流出港股,加速市场短期调整。

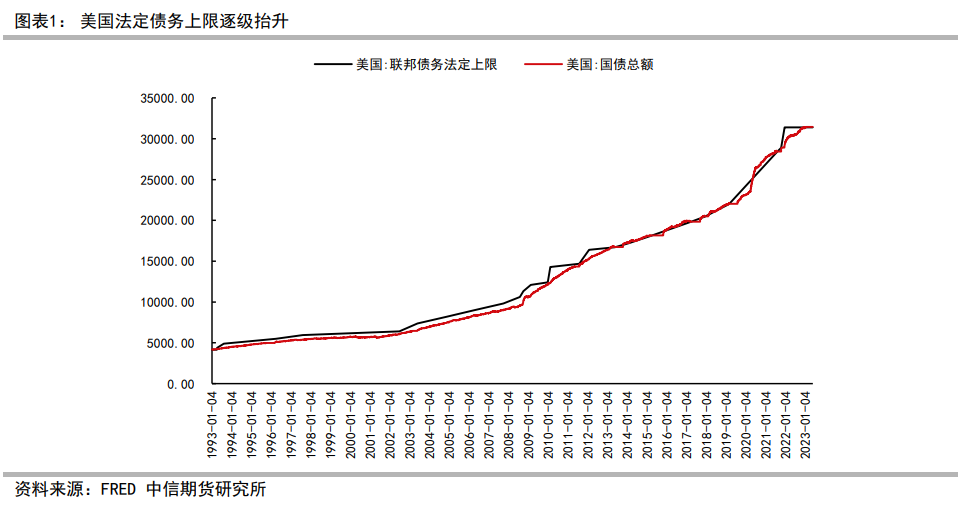

外部的原因主要为美国债务危机引起全球金融市场动荡,港股市场受到投资者担忧情绪扰动;美国财政部长耶伦于5月1日警告,如果国会不尽早采取行动提高债务上限,美国可能最早于6月1日出现债务违约;而美国的债务危机推升了市场避险情绪,也进一步增加了人民币贬值的压力。同时,美联储官员发表鹰派言论,增强了市场对紧缩周期是否进入尾期的担忧。

南向资金与外资方向背离

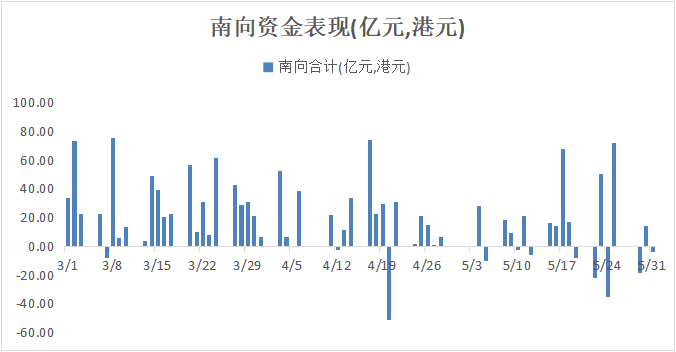

从资金流动的角度,港股市场短期调整与外资撤离有关,外资在港股市场中所占的比例较高,对港股流动性的影响也较大。然而,在外资持续流出港股的情况下,南向资金则表现出与外资方向背离的态势,依旧是呈现“越跌越买”的势头。

Wind数据显示,截至5月31日收盘,南向资金5月净流入达到224.61亿港元,年内净流入高达1,293.99亿港元,其中沪、深港股通分别流入536.67亿港元和757.32亿港元。南向资金的流入一定程度上抵消了外资流出港股的影响,随着港股通持股比例的增加,未来南向资金对港股市场流动性的影响将会越来越大。

港股市场下跌主要受到短期利空因素的扰动,但南向资金对港股仍然持续流入,除了考虑到港股低估值下的高性价比,宏观环境的向好也给予资金流入支撑。中期来看,中国经济温和复苏的总趋势不变,以及美联储也将逐渐退出加息周期利好港股。

根据中信证券对历史上南北向资金背离时期的资金行为及市场表现的研究,历史上南向资金流入而外资流出时期结束后,港股市场会迎来一段时间的上涨。也就是说南向资金在港股下跌期间往往能够抄底成功,成为真正的“聪明钱”。

而进入6月以来,市场已有触底回升的势头,港股市场连续三个交易日上涨,截至6月5日收盘,恒生指数反弹幅度超过4%。

长期价值板块迎来更好的配置机会

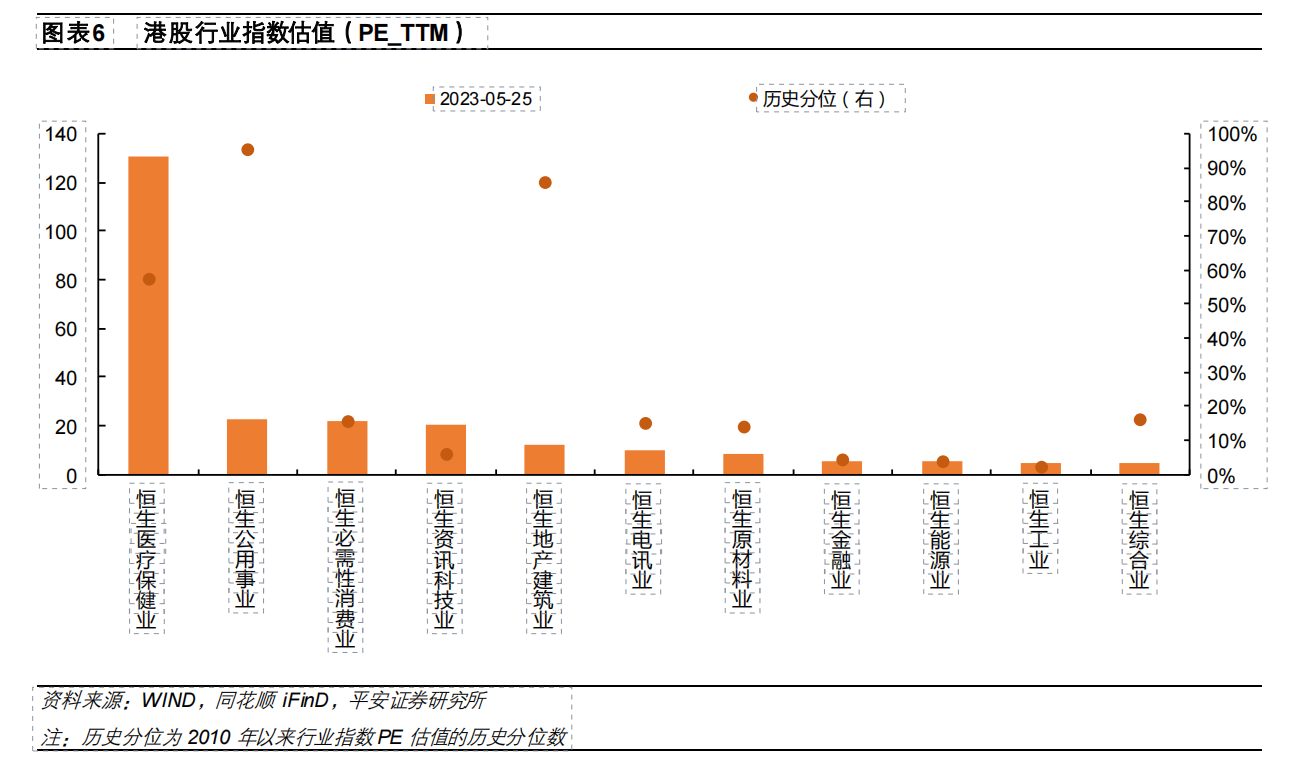

港股市场中低估值,同时潜力大,成长性强的长期价值板块更加受到南向资金的青睐。从估值来看,截至5月25日,原材料业、工业、科技、金融业等行业均处于恒生行业指数30%以下的历史分位数,配置性价比凸显。

而从5月份南向资金的流入来看,科技、能源、电讯、医疗保健以及原材料业受到更多南向资金的增持。

从长期价值来看,港股市场短期扰动仍在,配置资产时除了考虑高性价比低估值的行业,投资应依托国家战略性产业、立足于成长性强、着眼于业绩表现强劲的行业优质企业进行资产配置,更能把握市场的结构性机会。

行业来看,长期布局可以关注碳中和相关主题板块、中特估相、新能源产业、新材料等。其中新材料行业是国家战略性新兴产业,长期受到政策支持,成长潜力巨大,有望持续受到南向资金的增持并受益于长期可持续的增长。其中细分行业的稀缺性优质龙头更是被严重低估。

个股来看,港股新材料行业中也有基本面稳健的企业。以环球新材国际为代表的港股新材料龙头,持续获得南向资金的增持。截至5月31日,南向资金累计持有公司股份约14140万股,持仓市值约6.10亿元,占流通股股本的19.88%,较3月份约提升了20%。

环球新材国际是中国以及全球珠光颜料市场中排名第一和第三的领先企业。2022年在严峻国内外环境挑战下,仍然实现业绩的创新高,收入和净利润分别录得9.17亿元和2.37亿元,同比大幅增长36.9%和39.85%,其中主业珠光颜料以及新能源材料新业务均取得较大的发展,公司基本面稳健,业务增长强劲。

其中在主业珠光颜料方面,公司的产能随着二期厂房的投产将逐渐释放,产品整体向高附加值的合成云母基产品倾斜。同时环球新材国际成功收购韩国珠光颜料龙头CQV,是业内的一大盛事,将进一步巩固环球新材国际在珠光颜料的市场地位以及技术领先优势,同时为其国际扩张踏出了关键一步。

在新能源材料新业务方面,公司凭借技术优势,结合当下新能源汽车的发展趋势,与浙江大学联合成立了研发中心,共同研究合成云母在新能源锂电材料中的应用,并取得重大研发成功。新能源材料的收入首次在公司的财报中体现,2022年录得收入177万元。环球新材国际有望打造出第二增长曲线,助力收入规模再上一台阶。

低估值行业在市场调整中蕴含更大的机会,港股新材料行业的估值分位已经处在2010年来的较低水平,投资性价比凸显。与此同时,新材料是政策指定发展的产业,具备长期配置价值,行业和业内基本面坚挺的企业有望持续吸引南向资金流入,同时在市场回暖时迎来更好的表现。

本文来源:财经报道网