据北京研精毕智信息咨询最新发布的调研报告显示,目前癌症已经成为仅次于心脑血管疾病的第二大致死病因,同时国内各类人群的肿瘤发病率居高不下,2021年国内新增癌症发病人群高达462万人,占全球市场的20%以上,由此可见国内对抗肿瘤药物的市场需求较为旺盛。

1、行业最新政策

2020年12月国家卫健委印发《抗肿瘤药物临床应用管理办法》,其中提到通过国家谈判、纳入医保、进口抗癌药税费优惠等多项举措,不断提高抗肿瘤药物可及性,降低肿瘤患者用药负担;2021年11月国家药监局药审中心正式发布《以临床价值为导向的抗肿瘤药物临床研发指导原则》,提及药物研发应该以患者需求为核心,以临床价值为导向,在药物研发过程中,需要充分分析人群的特殊状态对药物药代动力学、药效学和安全性的影响。

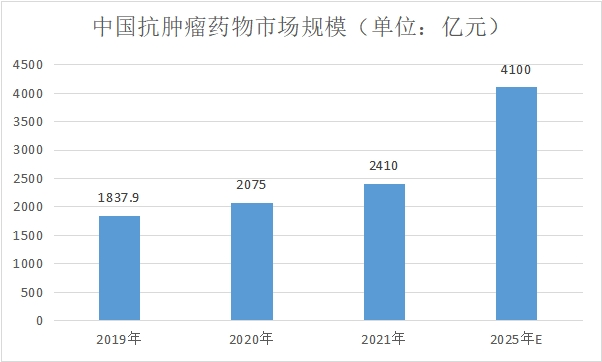

2、市场规模

最新市场数据显示,2020年我国抗肿瘤药物市场规模达到2075亿元,较上年同比增长12.9%,2021年进一步增长至2410亿元左右,同比增长16.1%,随着国内癌症发病率的不断提高,对抗肿瘤药物的需求也较为旺盛,预计2025年我国抗肿瘤药物将会超过4100亿元,市场前景广阔。

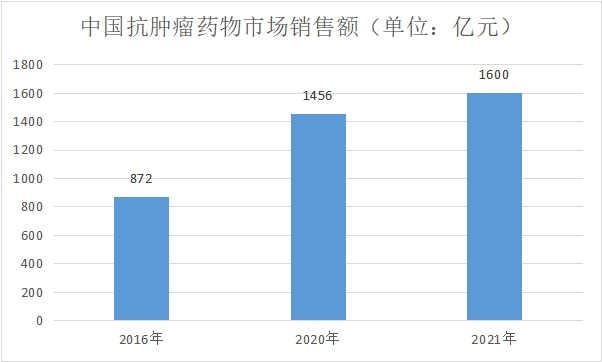

3、市场销售额

受国内癌症患病率持续上升的影响和抗肿瘤药物的不断出新,逐渐成为国内增速相对较快的药物种类之一,近几年我国抗肿瘤药物市场销售额也呈现不断增长的趋势,由2016年的872亿元增长到2020年的1456亿元,平均增长率为16.7%;截至2021年末,中国抗肿瘤药物市场销售额突破1600亿元,较2020年增长9.9%。

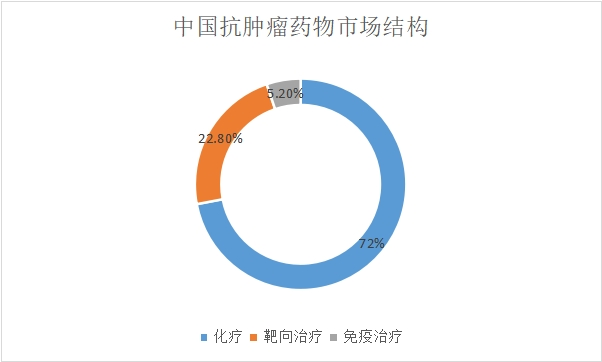

4、市场结构

当前我国抗肿瘤药物市场以化疗、靶向治疗和免疫治疗三个细分领域为主,2021年化疗占整体市场的72%左右;其次是靶向治疗和免疫治疗分别占比22.8%和5.2%左右,北京研精毕智信息咨询预测未来靶向治疗抗肿瘤药物的市场比重有望提高。

5、技术研发

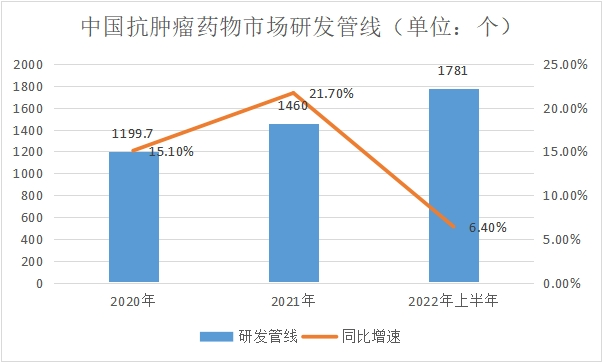

根据北京研精毕智的市场分析数据,截至到2021年末国内抗肿瘤药物的研发管线达到1460个左右,同比增长21.7%,到2022年上半年这一数值增长了321个左右,较上年同期增长6.4%。

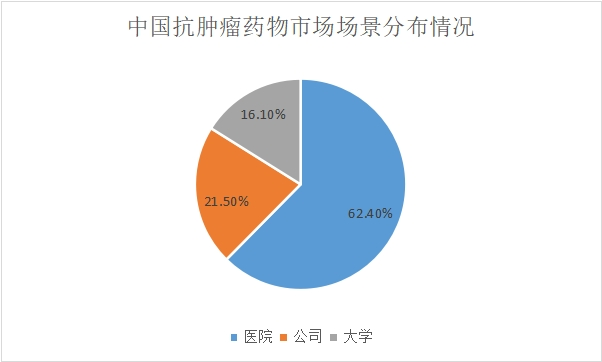

从我国抗肿瘤药物行业的技术研发管线的场景分布情况来看,2021年由医院主导的研发管线占比达到62.4%,其次是公司和大学的研发管线占比分别达到了21.5%和16.1%。

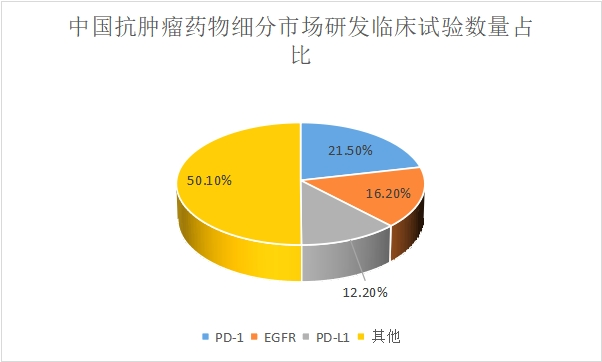

6、细分市场

自从2016年以来,在我国抗肿瘤药物研发领域,PD-1已上市药物数量占比最高,2021年其临床试验数量约占国内抗肿瘤药物市场的21.5%,位列首位;其次是EGFR和PD-L1领域的临床试验数量占比分别达到16.2%和12.2%。