尤众元1

部分4月的经济数据低于预期,在物价、社融等数据公布后,股市和汇市出现了明显的波动,收益回撤的焦虑情绪在投资者中出现了蔓延。

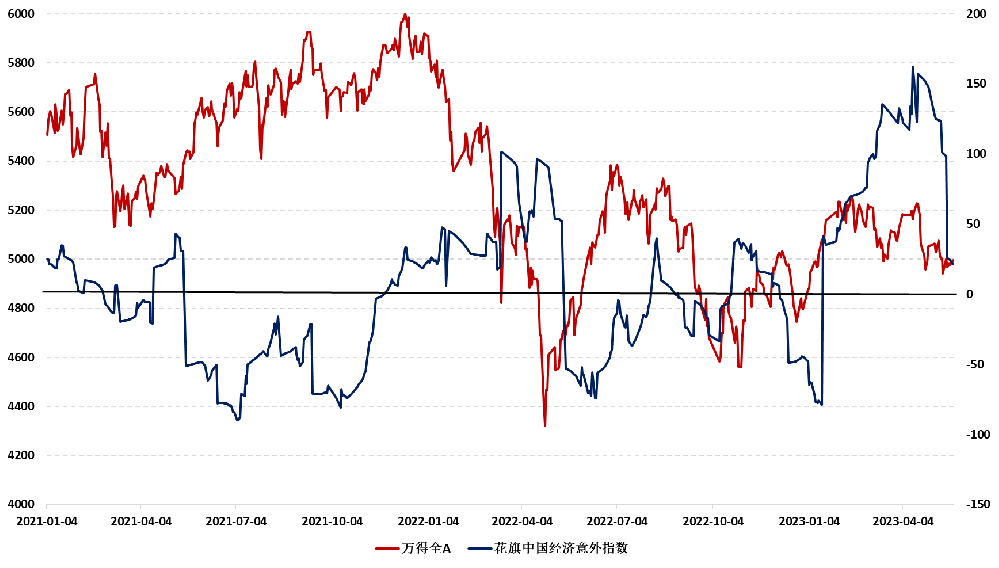

复盘历史,经济数据不及预期对于资本市场的冲击其实有限。我们通过花旗中国经济意外指数衡量经济数据实际值与预期值的差异。花旗中国经济意外指数是实际发布的数据与彭博社调查的媒体预测数据之间的标准差,该标准差被称为意外。当其为正数的情况下,表示实际经济情况好于人们的普遍预期,负值表明不及预期。2021年6月至11月和2022年5月至8月,经济意外指数阶段性低于零轴,股市反而逆势上涨。

但是,历史并没有简单重演。本次股市与经济意外指数的拐点高度同步,4月上旬,投资者还沉浸于经济强复苏的喜悦中。4月18日,国家统计局发布2023年一季度国民经济运行情况,GDP增速远好于市场预期,同日股市阶段性见顶,之后在“金特估”行情加持下,大盘一度创出新高,但是大部分个股出现了明显的下跌,与“金特估”无关的创业板、深成指在4月下旬后单边下行。同期,经济意外指数在中旬见顶后,快速下行,当前仍然位于零轴上方。在经济意外指数下行的过程中,物价、社融等数据先后公布且不及预期,股市也接连下跌。

图1 万得全A指数与经济意外指数

数据来源:Wind、九方金融研究所。

股市的快速下行让部分投资者感受到了疑惑,尽管4月的物价和社融数据低于预期,但是难以解释股市的巨大波动。市场真的会因为部分数据低于预期,进而改变对于整个宏观基本面的预期吗?

答案显然是否定的。物价是经济周期中的滞后变量,经济经历衰退期后,物价低增速是市场可以前瞻到的。社融数据低也存在季度末冲量,4月信贷部分前置的原因。因此4月部分经济数据低于预期并不是可怕的现象。

我们认为市场下跌的根本原因是投资者对于复苏的信仰正在破灭。

在2022年年底时,随着防疫政策的放松和房地产行业的“三支箭”政策,压制中国经济增长的两座大山被成功移除,居民被抑制了三年的消费和投资需求被成功释放,市场普遍期待经济迅速复苏。但是,随着各项数据的公布,投资者发现经济复苏并非一帆风顺,“疤痕效应”的影响强于此前预期,消费没有快速上行。同时,房地产企业的流动性改善情况分化,民营房企的融资难问题迟迟得不到解决,房地产销售也仅仅在3月出现昙花一现的爆发,新开工、投资等重要指标仍然在底部徘徊。基建、制造业的增速在一季度已经自高点回落,外需在下半年将出现明显下降。展望未来,复苏的火苗正在熄灭。

站在更长远的视角,经济保持中高增速的一个重要前提是经济结构转型成功,但是这个前提可能正在被证伪。2020-2022年,资本市场普遍认为新能源、半导体等高端制造业会是中国经济未来的引擎,相关的投资标的也在同期出现了巨大的涨幅。但是,2023年的新能源汽车销售没有再次出现超预期的表现,光伏产业面临产能过剩的风险,半导体行业的需求不足,高端制造的转型之路并不是一帆风顺。当新经济无法挑大梁、旧经济增速疲弱时,投资者对于未来经济的前景难言乐观。

内生动能独木难支,经济增长需要政策支持。当前的经济增长已经出现了疲态,但是市场对于经济刺激政策的出台预期并不高。因为疫情的原因,2022年2季度的经济总量基数偏低,因此2023年2季度的经济总量会出现明显增长,政策刺激的需求并不高,历史上,当经济增速因为基数原因短期冲高时,政府常保持政策定力。站在当前时点,居民和企业一方面发现最强劲的疫后复苏第一阶段已经过去,自发性反弹结束后,经济趋向缓和。另一方面发现经济刺激政策远在天边,对于短期的预期也日渐悲观。因此,内生动力自身难以助中国经济平稳回归至均衡点,经济增速可能在一段时间内低于潜在增速。如果政府能够预见到经济即将出现的增速下行现象,提前出台前瞻性的政策,将有助于经济的平稳复苏。

短期内,政策可以着力于企稳旧经济。地产和城投是2023年的潜在风险,稳定地产和城投是稳定旧经济的核心。房地产行业在“三支箭”政策之后一度出现过明显的复苏迹象,但是政策的落地效果低于预期,房企融资改善情况出现分化,出险房企的流动性难题没有得到明显改善,整体行业仍然处于下行期。城投问题是2023年的潜在风险,房地产行业下行造成三四线城市的土地出让金收入大幅下降,部分财政高度依赖土地收入且负债较多的城市可能出现城投债务风险。如果地产和城投的风险无法解决,以房地产投资和基建投资为主体的固定资产投资增速可能低于预期。当经济增速于底部徘徊时,投资是短期企稳经济的最可靠手段,因此适度刺激旧经济是应行之举。

长期内,寻找经济的潜在增长点是关键。中国当前仍然处于经济结构转型时期,2014年和2018年开始的经济结构转型一定程度上已经取得了成功。移动互联网的普及催生了以腾讯、阿里为代表的互联网巨头,高端制造业的兴起让中国的新能源汽车、光伏走向世界,但是移动互联网、高端制造业在当下已经进入增速放缓的时期,2023年年初一度在资本市场火爆的人工智能行业在短期内还难以落地,无法成为经济增长的引擎。因此,政府需要关注经济未来的增长点在何处。

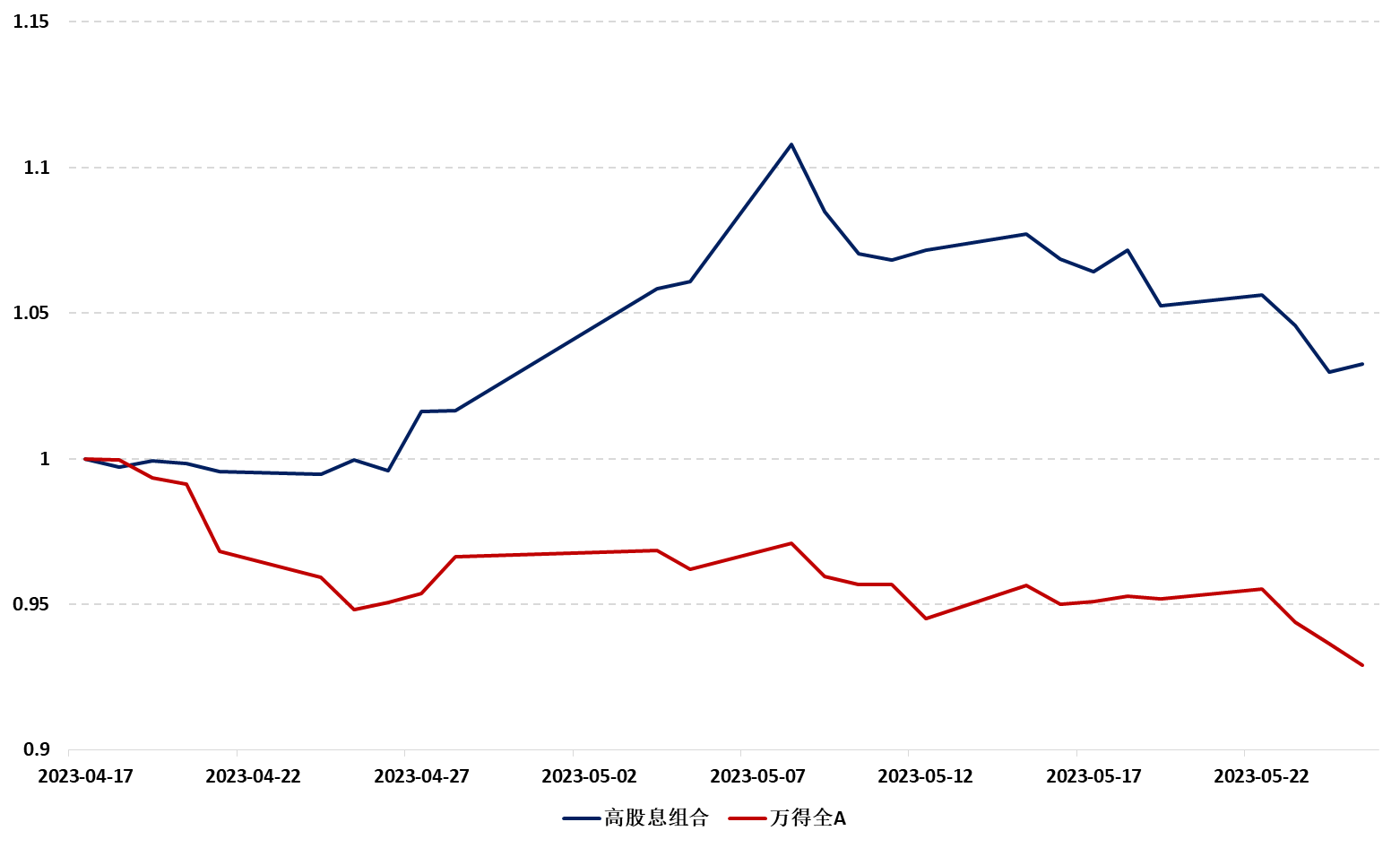

刺激政策出台前,投资者可以选择投资剔除大金融的高股息稳健品种。经济增速放缓,货币政策在2、3季度可能再次进入边际宽松的时间段,市场利率逐步走低。因此,与经济增速相关度低、股息率高的稳健投资标的在未来可能受到投资者青睐。银行、保险、券商、地产等大金融板块尽管股息率高,但是在地产、城投风险未得到完全释放前,投资这类品种可能让投资者陷入价值投资的陷阱。尽管选择了低市盈率和高股息的品种,但是股价越跌,企业经营状况越险恶,一段时间后,市盈率变高,股息率变低,股价再无企稳的可能。与之相对,水电、公路、铁路等高股息品种与经济周期相关度低,在当前的经济周期内,即使经济复苏出现反复,行业内的企业经营状况也不会出现恶化,同时高股息的特征受益于低利率,稳健型投资者在市场中寻找不到满意利率的固收产品时,可能会将目光放在这类投资标的上。4月中旬后,整体股市出现了一波下行,但是长江电力、宁沪高速和大秦铁路表现出明显的抗跌能力,考虑到市场中的各类红利指数往往包括过多的金融企业,我们将这三家具有代表性的非金融高股息企业的股价进行定基后的等权平均处理,得到高股息组合。这个组合在4月17日至5月25日的下跌过程中出现了3.2%的绝对收益和10%的相对收益。

图2 高股息组合和万得全A

数据来源:Wind、九方金融研究所。

综上,股市在经济数据公布后出现了波动,但是经济数据不及预期只是股市发生波动的表层原因,复盘历史,经济数据阶段性不及预期的现象非常常见,但是不是每一次都会带给市场巨幅波动。真正造成市场下跌的原因是市场的信心开始动摇,复苏的信仰在破灭,在低基数的影响下,经济刺激政策短期内出台可能性较低,但是经济内生增长动力不足。市场对于经济复苏的乐观预期开始褪去,当经济数据不及预期时,悲观的情绪快速蔓延,造成股市大幅波动。我们建议政府在短期内通过刺激旧经济稳定总量经济,出于长期考量,寻找经济的未来增长点是必须之举。在经济政策没有出台前,我们建议投资者配置非金融板块的高股息组合。

免责声明:本报告由尤众元进行撰写,本公司对报告内容的准确性、完整性、及时性、有效性和适用性等不做任何陈述和保证。本公司已力求报告内容客观、公正,但报告中的观点、结论和建议仅反映撰写者在报告发出当日的设想、见解和分析方法应仅供参考。同时,本公司可发布其他与本报告所载资料不一致及结论有所不同的报告。本报告中的信息或意见不构成交易品种的买卖指令或买卖出价,投资者应自主进行投资决策,据此做出的任何投资决策与本公司或作者无关,自行承担风险,本公司和作者不因此承担任何法律责任。

尤众元系九方金融研究所宏观研究员,北卡罗莱纳州立大学经济学博士。

本文来源:财经报道网