证券之星光伏行业周报:中国有色金属工业协会硅业分会数据显示,本周市场预期供过于求,多晶硅价格延续下行趋势。浙商证券最新观点指出,铜电镀:最具降本潜力的光伏技术之一,预计目前可实现降本0.04元/W。宏观方面,国家能源局数据显示,1-3月光伏新增装机量33.66GW,同比增长154.81%。截至3月底,光伏累计装机也超越水电,成为全国第二大电源。企业方面,4月27日隆基绿能发布2022年年报及2023年1季报。财报显示,2022年公司实现营收1289.98亿元,同比增长60.03%;归母净利润148.12亿元,同比增长63.02%。

市场预期供过于求价格延续下行趋势

中国有色金属工业协会硅业分会数据显示,本周国内单晶复投料价格区间在17.5-19.0万元/吨,成交均价为18.21万元/吨,周环比降幅为5.35%;单晶致密料价格区间在17.3-18.5万元/吨,成交均价为18.07万元/吨,周环比降幅为4.89%。

本周硅料市场延续下行趋势,成交量进一步收缩,有新订单成交的企业数量有6家,部分企业开始签订5月订单。本周一线企业复投料主流订单成交价落在17.5-19万元/吨,二线企业复投料成交落在17.5-17.8万元/吨,部分低品质硅料与主流市场价格存在一定价差。总体来看,4月份市场供需两旺,各家库存并未出现大幅波动,5-6月随着准特、大全、协鑫、东立、润阳、东方希望等企业投产释放,供应持续增加;同期硅片企业开工情况或将继续受限于石英坩埚等因素,使得总体需求增速小于供应增速,市场对二季度供需关系持悲观预期,因此预期短期硅料价格仍将维持下行走势。

截至本周,国内硅料在产企业维持在15家,检修企业共计2家,对4月影响量较小。根据多晶硅企业运行和排产计划统计,4月份国内多晶硅供应量约在11.5万吨,硅片产量预计在48GW左右,消耗前期库存约1.2-1.3万吨之间,同时预计5月份新产能爬坡释放的低品质硅料与主流产品价差或将进一步拉大,N/P价差将随着N型电池片投产节奏以及组件需求波动调整。

机构观点

浙商证券最新观点指出,铜电镀:最具降本潜力的光伏技术之一,预计目前可实现降本0.04元/W

光伏铜电镀技术是采用金属铜完全代替银浆作为栅线电极,具备低成本、高效率等优势。可用于TopCon、HJT、BC等多种技术路径,其中HJT银浆用量相对较大,运用铜电镀技术的需求更为迫切。铜电镀优势体现在1)低成本:相较于HJT传统丝网印刷技术,预计目前可实现0.04元/W的成本下降。随着铜电镀设备逐步成熟,后续降本空间可观;2)高效率:相较于传统丝网印刷技术,铜电镀可以实现0.3%-0.5%的光电转换效率提升。

图形化和金属化为光伏铜电镀工艺的核心环节,多技术路径共存,光伏铜电镀工艺流程可分为种子层制备、图形化、金属化、后处理环节,其中图形化和金属化为核心环节。1)图形化:以曝光机为核心设备,主要技术路径为传统掩膜光刻、激光直写光刻、激光开槽,主流厂商为苏大维格、芯碁微装、帝尔激光、捷得宝、太阳井等;2)金属化:电镀设备主要技术路径为垂直式电镀、水平式电镀、插片式电镀,主流厂商为罗博特科、东威科技、捷得宝、太阳井等。

光伏铜电镀产业化处于加速期,预计2024年有望迈入量产阶段,到2030年设备市场规模有望达到275亿元

1、产业化进程:1)发电/制造厂商:①国电投:中试线正在运行,预计第一条量产线于2023年7月份开始安装;②海源复材:中试线情况较好,铜电镀技术已趋于成熟,降本增效比较明显,2023年具备产业化能力,有望于2024年形成规模化产能;③通威股份:2020年与太阳井大成战略合作,布局光伏铜电镀;④隆基股份:2019年以来公司申请多项铜电镀相关专利,提前布局光伏铜电镀技术;2)设备厂商:迈为股份预计2023年运行中试线。

2、市场规模:预计2030年光伏铜电镀设备市场空间有望达到275亿,2022-2030年CAGR=77%。

投资建议:聚焦光伏铜电镀优质设备企业

1、【金属化设备】:重点推荐罗博特科、东威科技;关注宝馨科技、钧石能源等。

2、【图形化设备】:重点关注苏大维格、芯碁微装、帝尔激光、天准科技等。

3、【整线】:重点推荐迈为股份;重点关注捷得宝、太阳井等。

风险提示:光伏行业技术替代风险;产能扩张竞争格局恶化风险;产业化进展不及预期风险;市场规模测算偏差风险。

宏观事件

1、国家标准委等十一部门关于印发《碳达峰碳中和标准体系建设指南》的通知

4月21日,国家标准委等11部门发布《碳达峰碳中和标准体系建设指南》。

《指南》指出,围绕基础通用标准,以及碳减排、碳清除、碳市场等发展需求,基本建成碳达峰碳中和标准体系。到2025年,制修订不少于1000项国家标准和行业标准,与国际标准一致性程度显著提高,主要行业碳核算核查实现标准全覆盖,重点行业和产品能耗能效标准指标稳步提升。实质性参与绿色低碳相关国际标准不少于30项,绿色低碳国际标准化水平明显提升。

《指南》强调,碳达峰碳中和标准体系包括基础通用标准子体系、碳减排标准子体系、碳清除标准子体系和市场化机制标准子体系等4个一级子体系,并进一步细分为15个二级子体系、63个三级子体系。该体系覆盖能源、工业、交通运输、城乡建设、水利、农业农村、林业草原、金融、公共机构、居民生活等重点行业和领域碳达峰碳中和工作,满足地区、行业、园区、组织等各类场景的应用。本标准体系根据发展需要进行动态调整。

2、光伏变身全国第二大电源,前三月新增装机33.66GW!

4月23日,国家能源局发布1-3月份全国电力工业统计数据。其中,1-3月光伏新增装机量33.66GW,同比增长154.81%。值得重视的是,截至3月底,光伏累计装机也超越水电,成为全国第二大电源!

3、广东电网:2025年底新能源可计入93.7GW

日前,广东电网公司公布《 2023-2025 年各地市新能源可接入容量预测分析》。数据显示,2023年底,可计入新能源容量为71.5GW;2024年底,可计入新能源容量为81.39GW;2025年底,可计入新能源容量为93.7GW。

4、国家能源局发布《关于加强新型电力系统稳定工作的指导意见》通知

4月24日,国家能源局综合司关于公开征求《关于加强新型电力系统稳定工作的指导意见》意见的通知,通知指出,进一步加强稳定工作是构建新型电力系统的必然要求。未来相当长时间内,电力系统仍将维持以交流电为基础的技术形态,交流电力系统稳定问题将长期存在。随着我国能源电力绿色低碳转型的深入推进,新能源发电装机大幅增长。

5、上海:推进既有建筑规模化节能改造不少于400万平方米

4月23日,上海市发改委关于印发上海市2023年碳达峰碳中和及节能减排重点工作安排的通知,通知提到,严格控制煤炭消费总量,推动本地光伏+综合开发利用、杭州湾海上风电建设、市外清洁电力通道建设,力争年内建成南通-崇明500千伏联网工程。

大力推进超低能耗建筑规模化发展,推进既有建筑规模化节能改造不少于400万平方米,大力推广建筑可再生能源规模化应用。持续推进全市节约型机关和绿色商场等示范创建。

行业新闻

1、6.672GW!2023年第三批可再生能源补贴项目清单下发

4月26日,国家电网关于公布2023年第三批可再生能源发电补贴项目清单的报告。

公告显示,此次纳入2023年第三批可再生能源发电补贴清单的分布式项目共7117个,核准/备案容量6672兆瓦,其中:分布式风力发电项目1个,核准/备案容量10千瓦;分布式光伏发电项目7116个,核准/备案容量6672兆瓦。此次变更可再生能源发电补贴清单的分布式项目共216个,均为分布式光伏发电项目,核准/备案容量2178兆瓦。

2、浙江湖州:到2027年光伏装机累计360万千瓦以上

4月24日,湖州市人民政府办公室关于印发湖州市贯彻落实省体系化推进十项重大工程工作总体方案的通知,通知指出,20232027年,新增能源领域投资100亿元以上。到2027年,全市电力总装机达到1391万千瓦,其中清洁能源装机占比达到78%以上。

3、浙江瑞安:2023年提速推进异质结电池等98个项目

4月23日,瑞安市人民政府关于印发政府工作报告的通知,通知指出,优化提速攻坚十大机制。健全项目开工、续建、竣工梯次推进管理机制,探索推出重大项目三大超简审批、一般工业项目四证联发措施。推进提速攻坚百大项目。开工建设智能车身控制系统总成等100个重点项目,提速推进华峰可降解新材料、高效异质结光伏电池等98个项目,竣工投用滨海金融大厦等23个项目。

4、浙江温州:到2025年累计光伏装机3GW 清洁能源装机占比49%

4月21日,温州市人民政府办公室关于印发浙江省415X先进制造业集群建设温州行动方案的通知,通知指出,支持工业绿色微电网和源网荷储一体化项目建设,支持有条件的县新建工业厂房屋顶光伏全覆盖,到2025年全市累计光伏发电装机容量达300万千瓦,清洁能源装机占比49%。

5、济宁:到2025年建成、在建光伏装机总量达到7GW

4月25日,济宁市政府新闻办组织召开新政策 新措施主题系列新闻发布会。介绍《济宁市新能源和可再生能源发展规划》相关情况。其中提到,以太阳能、生物质能等可再生能源开发利用为重点,结合乡村振兴战略,立足我市产业发展,以可再生能源+产业融合模式为方向,打造可再生能源多元化利用示范基地。到2025年,建成、在建可再生能源发电装机总量达到800万千瓦左右。新能源装机占全市发电总装机比重达到37%左右,新能源发电量达到80亿千瓦时。

公司动态

1、隆基绿能:组件出货量三连冠,净利润148亿!

4月27日,隆基绿能2022年年报及2023年1季报出炉。财报显示,2022年公司实现营业收入1289.98亿元,同比增长60.03%;实现归属于上市公司股东的净利润148.12亿元,同比增长63.02%,其中归属于上市公司股东的扣除非经常性损益的净利润144.14亿元,同比增长63.31%。2023年1季度,公司实现营收283.19亿元。

2、晶澳科技发布《2022年可持续发展报告暨ESG报告》

日前,晶澳科技重磅发布《2022年可持续发展报告暨ESG报告》,该报告是公司连续发布的第六份企业社会责任/ESG/可持续发展报告。报告围绕公司治理、绿色低碳发展、产品服务、价值链管理、人才成长、社会公益六大板块,全面披露和呈现了晶澳科技2022年的可持续发展创新和实践。

3、中国电建:2022年新增光伏装机1.27GW

4月26日,中国电建发布2022年年度报告。报告显示,2022年中国电建实现新签合同10091.86亿元,同比增长29.34%;实现营业收入5716.49亿元,同比增长1.16%;实现归属于母公司的净利润114.35亿元,同比增长15.93%。

2022年度,新增风电、太阳能光伏发电、水电装机容量分别为136万千瓦、127.2万千瓦、37.3万千瓦。截至2022年底,公司控股并网装机容量2038.34万千瓦,清洁能源占比达到84.5%。

4、东鹏饮料:2022年两个生产基地安装光伏发电项目

4月21日,东鹏饮料发布2022年年度报告,报告期内公司营业收入为 85.05 亿元,同比增长21.89%;归属于上市公司股东的净利润14.41亿元,同比增长20.75%;公司的销售规模和效益保持稳定增长。

在双碳目标的引领下,各行各业节能减碳需求迫切。报告期内,东鹏特饮通过使用清洁能源发电、技术改造、节约包材等方式减少碳排放。根据报告,东鹏饮料下属的两个生产基地开展太阳能光伏项目,其中桂鹏于12月已实行并网并投入使用,单月发电量25.3万千瓦时, 减少温室气体排放量133.36吨二氧化碳当量。

5、罗博特科:拟10亿元投建异质结电池高端装备研发制造项目

4月22日,罗博特科发布关于拟签订投资合作协议暨对外投资的公告,公告显示,罗博特科拟与南通市经济技术开发区管理委员会签署《投资协议》拟投资建设异质结电池高端装备研发制造项目,项目总投资额约为人民币10亿元。

二级市场

关键指标

行业估值

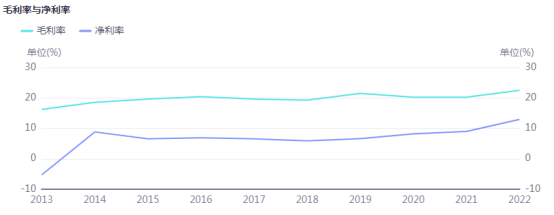

毛利净利

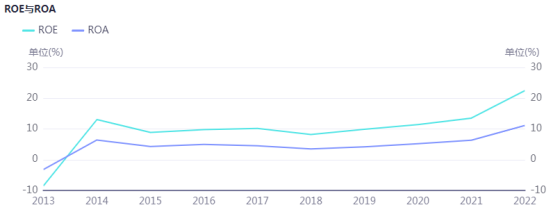

ROE与ROA

个股涨幅

产业链价格

硅料价格

供应角度来看,本月硅料环节现有产能整体生产运行情况平稳,二季度头部厂家陆续将有新产能投产,目前观察各家投产进度不一,预计二季度中后期将有较明显的新产能产量投放市场。另外,截止月末硅料环节现货库存规模依然堆高,区别在于各家库存水位的高低轮动。

临近五一假期,各硅料企业保持积极谈判和主动出货的市场氛围,前期个别企业的销售策略也已发生明显调整和逆转。致密料价格继续下跌态势,本期头部厂家价格跌至每公斤174-183元范围,后期成交订单价格普遍低于每公斤180元水位,若考虑搭配疏松料、珊瑚料和落地料等不同品类的参配和价格的话,个别企业的整体购料价格水平或已跌破每公斤170元水位。颗粒料与块料仍维持一定价差水平,但是对使用方的技术水平仍然具有较高要求。

硅片价格

单晶硅片整体供应量进入明显加速区间,本期面临假期备货需求,但是对于市场价格下跌的预期和氛围,并且使用方的硅片供应情况得到明显好转,恐跌情绪下加剧价格谈判难度,甚至个别企业暂停拉货,等待新一轮价格调整。

182mm系列规格硅片因生产企业数量较多,且外销通道内流通的硅片供应量较为分散,竞争更为激烈。210mm系列规格硅片的供应量规模也在本月有较明显增量,尽管享有前期保持的硅片单瓦性价比优势,但是价格也发生小幅松动。

本期P型182mm硅片价格继续下跌,主流厂家价格跌至每片6.22-6.28元,个别龙头企业价格暂未发生明显调降但是松动预期明显,另外二三线厂家价格不乏跌破每片6.2元水位,只是供应体量和市场占比较低,暂时仍作为观察项目。P型210mm硅片价格轻微松动,跌至每片7.96-8.02元范围。硅片价格随着供应端的增量和释放,以及前期硅料下跌对于硅片含硅成本的下降,硅片环节的盈利空间在三月至四月反弹至较好水平,具有较大让利空间,预计五月各个规格仍有下跌动力。

电池片价格

本周电池片价格维持上周,M10,G12尺寸主流成交价格分别落在每瓦1.07元人民币与每瓦1.13元人民币左右的价格水平。同时,海外市场维持每瓦2-3分钱人民币的溢价空间。

尽管当前价格维稳,观察二三线组件厂家在当前的电池片售价上,成本压力让接单相较吃力困难,预期五月中小组件厂家排产或将下修。

预期在上游硅料硅片近期持续的跌价,电池片价格将陆续松动,随着五一备货结束后,不分尺寸电池片皆面临跌价隐忧。

在N型电池片部分,本周价格随着PERC电池片价格维持没有变化,TOPCon电池片当前主流成交价格落在每瓦1.2-1.22元人民币,而部分1.19的价格也陆续有能见度。而HJT电池片由于主要订单来自海外,成交数尚少,落在每瓦1.3-1.4元人民币不等。近期可以观察到TOPCon电池片买卖双方不论厂家数量与成交量都在提升,预计五月出台TOPCon电池片公示价格。

组件价格

本周组件价格持稳,本周执行价格区间约每瓦1.63-1.75元人民币、主流价格1.67-1.7元人民币,双玻每瓦1.65-1.76元人民币、主流价格1.68-1.72元人民币,价格分化仍十分明显。

观察一线厂家交单情况,部分厂家反馈交单满载、分销渠道逐渐消纳,整体价格僵持在每瓦1.68-1.72元人民币不等。而二三线厂家项目价格相对一线差距约5分左右,投标价格持续混乱。终端压价心态明显,5月不少厂家有让价迹象,然受到成本波动影响,二季度后续价格仍希望稳定缓跌为主。

海外组件价格本周持稳,目前组件价格约每瓦0.21-0.22元美金,欧洲4月价格约每瓦0.21-0.22元美金。美国市场,东南亚组件输美价格持稳每瓦0.4-0.45美金,中后段厂家价格约每瓦0.38-0.4美金,本土组件价格约每瓦0.55-0.6元美金。拉美组件价格稳定约每瓦0.21-0.215元美金左右。澳洲近期价格约在每瓦0.21-0.25元美金区间。中东非价格每瓦0.20-0.22元美金。巴西价格约每瓦0.195-0.226元美金。印度本土组件价格止稳每瓦0.29-0.33元美金,中国输往印度组件价格未税价仍在每瓦0.215-0.22元美金。

N型组件价格稳定,HJT组件价格本周价格约每瓦1.9-2元人民币,高价区段受成本因素影响价格略为上扬,海外价格稳定约每瓦0.25-0.26元美金。

TOPCon组件价格本周价格维稳约每瓦1.73-1.82元人民币,主流价格每瓦1.78-1.8元人民币。海外价格持稳约每瓦0.23-0.24元美金。