1.带有强调事项段、持续经营重大不确定性段落、其他信息段落中包含其他信息未更正重大错报说明的无保留意见的审计报告

对于国联股份这份年报,审计一大串修饰语,大部分人不太会关心业绩了,都在关心非标的问题,毕竟这个属于排雷问题,可以理解,今年注册制对审计要求特别严,算是好事儿,对国联具体多大影响需要看后续。

首先可以排除财务作假了,因为审计最后还是无保留意见,只不过点出来让外界要特别关心收入确认的问题,总额法和净额法差额弄出来接近390亿,个确实从影响比较大,直接关系到估值。

个人和机构投资偏好不太一样,虽然净利润没变,净额法直接导致市销率、净资产收益率等几个关键指标变化,市场分歧预计不会小了。

2.回到业务本身,国联业务模式财报写的很清楚就三块:

工业电子商务:就是各种多多平台,分为自营、三方还有SAAS

商业信息服务:就是原有的国联资源网

数字技术服务:给供应链数字化,上云、做平台

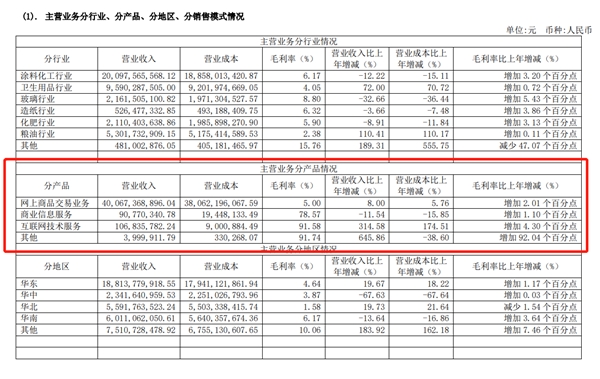

按照主营业务收入分产品情况划分,公司目前基本上就是靠电商这块业务,这个也是目前分歧比较大的地方。财务确认问题球友@zxcnoah 解释的比较详细了事情其实没那么复杂。,我这里是想说下业务和前景问题。

抛开吃瓜心态,理性来分析公司的话,还是要多关注未来公司收入构成和拆分业务增速。

这三块业务里面,电商肯定是基本盘,增长肯定是公司说的“平台、科技、数字”这几个方向,整合数字供应链和数字云工厂,这部分属于高毛利业务,增速还是不错的。

B2B电商业务,国联起家是属于国联资源网,信息聚合分类直接参与到业务上,属于转型做的比较好。不过这个行业是比较特殊的,而且非常标准化,主要做的是原材料,偏大宗。

自营部分,很好理解,直接参与,这部分审计也是总额法给确认,流程没问题。

平台三方部分,其实这也算是个不错的生意,但是前提还是做好内控,这次年报被审计吐槽的点也是在这,我相信国联这部分业务是真实发生的,因为审计只要询问一下上下游公司以及物流就很容易验证,不过这块做好信息化真的非常关键。

另外后续在三方这块业务,有没有可能做类似的增值服务,比如数字云工厂等扩进来,还有金融类服务,因为本质上国联还是掌握更多数据把握供需,这个才算是给企业赋能。

3.关于产业互联网这个生意。

产业B2B,国联主营业务在的这几个行业,涂料、化工、造纸、玻璃、粮油等,参与方都是产业链上的B端企业,关心的都是交付生产的问题,客户忠诚普遍会比较高。

仓储和物流的成本极高,我认为是不太可能出现大家关心的刷单问题。像C端消费品这中小B企业,我是有了解一些刷单现象存在,不过部分刷单往往也是自身承担,比如划分呢到市场营销费用里,不太可能影响到平台方的利润。

4.问询函:关于北京国联视讯信息技术股份有限公司的定期报告信息披露监管问询函

不得不说,大A交易所真的是专业到位,8个问题,每个问题都直击问题关键,其实核心就是关心国联这个业绩是否存在刷单,是否有上下游关联方存在利益输送。今天就最后一个交易日了,具体回函肯定要等五一之后了,不过预估也不会有太大问题,就是影响确实不太好。

5.国联所处的产业互联网肯定是个蓝海好赛道,去年整个产业互联网规模是31.4万亿,过去几年基本保持双位数的增速。2022年产业互联网平台里面,国联还是十强,排在第二。

公司在审计和投资者预期方面还是需要加强。4月中旬发年报延期的时候,当时还听了公司电话会,公司对审计和投资预期都非常乐观,但从后续股价表现上来看,公司真的是低估了资本市场的敏感,来过几次跌停,特别伤士气。

本文来源:财经报道网