首席经济师及策略师Keith Wade

美国经济于2022年底持续增长,而2023年开局似乎也表现稳健。经济学家正开始推翻或取消仅在数星期前才作出的美国经济衰退预期。

美国硅谷银行 破产令局势变得更加复杂,以致全球金融状况收紧,投资者也因此变得更加谨慎。我们认为经济增长将因此受压,但现阶段似乎还不足以引发更广泛的信贷收紧和经济衰退。

因此,我们以更宏观的角度审视支撑美国近日经济表现强韧的因素。我们已抱持一段时间的观点是:过去一年因能源价格、工资及利息成本上涨所带来的经济冲击将削弱需求,并将导致私营企业收紧开支,而部分迹象已在科技等行业浮现。

科技业在经过疫情期间的迅速扩张过后一直在裁员。这些企业更有可能因美国硅谷银行破产而加快裁员步伐。纵使如此,我们发现整体经济并未出现裁员潮,失业率也依然处于近历史低位而无大幅上升。

企业仍在汇报劳动人口短缺问题,空缺职位也相当充裕。比例上,每一位待业人员便有近两个职位空缺。就业市场并没有像预期般受到冲击。

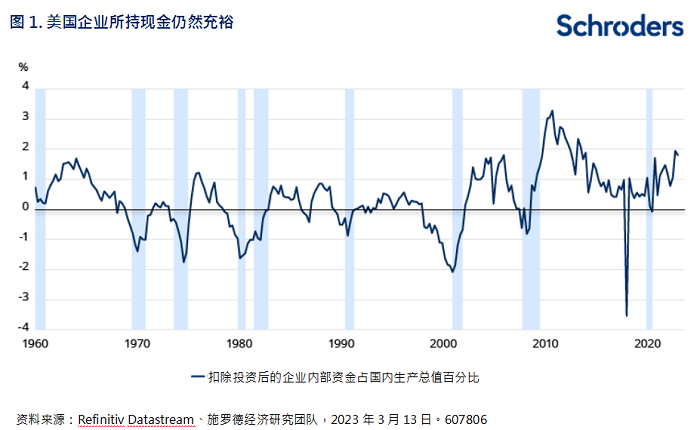

企业已通过转嫁上涨成本来维持边际利润

能够将上涨成本转至价格之上的企业显然仍有定价能力。因此,它们的边际利润仍未真正受压。这一点从宏观经济数据便可以见得,当中显示物价比企业单位工资成本上涨得更快,边际利润得以维持,而企业现金流也继续高于支出水平。

在此环境下,企业并无重组及裁员的财务压力,但由于成本已经转嫁至消费物价上,因此,通胀仍是一个问题。

如此看来,足以承受更高物价的强劲需求,是经济增长、通胀及企业盈利能够维持强韧的原因。

抑压需求因消费者动用疫情期间的储蓄而得到释放

从消费者角度来看,通胀升温显然削弱了他们的消费能力,而这也正值生活成本危机被传媒广泛报导的时候。但即使低收入家庭受压,美国于2022年的实际消费数字仍有所上升。细究之下,我们发现需求并非由消费者当前的收入支持,而是消费者动用了他们的储蓄。

在2021年第四季度至2022年第四季度期间,实际个人可支配收入下跌了2.3%,但同期实际消费支出却增加了1.9%,原因是家庭住户储蓄率从占可支配收入的7.3% 降至2.9%。

家庭储蓄减少反映消费者动用了他们在疫情开支受限时所累积的资金。有鉴于此,我们认为消费稳健的根源在于疫情期间未有动用的“过剩”储蓄。这些储蓄在国内生产总值中所占比例最大,因此也解释了为何整体经济表现强劲。

未来,要判断消费支出的路径,就须为高达1.6万亿美元的家庭过剩储蓄花费速度进行评估。这个问题并不简单,因为这在很大程度上将取决于家庭对未来的看法,以及旅游等疫情期间受限领域的支出会在多大程度上恢复。此外,这些储蓄大部分集中在高收入群体也是个问题。这些有幸可于疫情期间维持工作的人群或会选择将部分过剩储蓄永久地存起来,以备将来使用。

整体而言,我们预期过剩储蓄的下降速度将与2022年相近,继而令其后一年的家庭储蓄率再度低于正常水平。从近日数据显示可见,储蓄率开始从十多年的低位回升,显示因过剩储蓄产生的消费冲动正趋向稳定。

因此,2023年的消费将完全取决于实际收入的所有增长。虽然目前通胀率高达6%,并高于工资及薪资增长水平,但消费价格增长预料将于年内放缓。因此,我们认为影响将略为正面。福利、养老金及最低工资上升也可带来支持,但若失业率如预期攀升的话,相信2023年实际收入增长也不会高于1%。

需求可能大幅放缓

消费增长1% 意味着需求将大幅放缓,为企业定价能力带来压力、挤压利润率和现金流。届时,相信企业会以裁员应对,令失业率上升,消费也将因为家庭变得更为谨慎而放缓。我们认为这些次轮效应将导致消费进一步转弱,并令经济于2023年稍晚时间大幅放缓,但起点将始于抑压需求消退后的消费需求放缓。

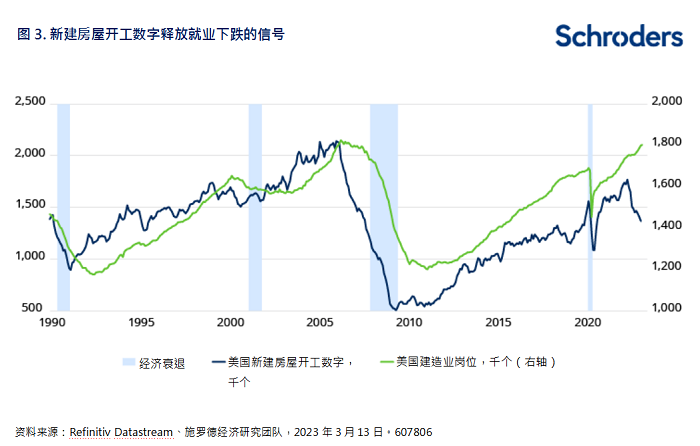

依我们的观点来看,经济所展现的韧性,在很大程度上是来自消费者和企业抵御能源及工资冲击的能力,但这并不等于货币政策已停止发挥作用。政策的作用通常会滞后较长时间才显现,而利率由接近零迅速攀升至当前水平,意味着实施紧缩政策的时间并不是太长。调升利率已令经济放缓,但也一如既往需要一段时间才能见效,房地产业的表现便是其中一例。

作为对利率最敏感的行业之一,房地产业随着抵押贷款利率上升而大幅放缓,但到目前为止,建筑业的就业率仍然维持稳健,并于2023年持续上升。

天气或许是其中一个因素。2023年第一季度的气候温和,令经济活动持续处于非季节性水平。然而,从以往周期可见,在时间上,新建房屋开工数字与建造就业的高峰及低谷间只有一年多的滞后。在此基础上,当前稳健表现并非不寻常,而建筑业就业相信也会在2023年稍后时间下跌,因为开工数字下跌将意味着工人在完成现有房屋后不再重新受聘。

有鉴于此,我们认为经济衰退只是推迟发生,而非完全避过。若消费需求如预期降温,经济衰退相信将于2023年下半年或稍晚时间出现。其后,美联储将很可能放宽政策或转变立场。

免责声明

以上如有提及证券仅供参考,不构成任何投资或撤资之建议。

本文件仅供参考之用,并不打算作任何方面的宣传材料。本文件不应视为提供投资意见或建议。本文所载的意见或判断可能会改变。本文的数据被认为是可靠的,但施罗德投资管理有限公司不保证其完整性或准确性。

投资涉及风险。过往表现未必可作为日后业绩的指引。阁下应注意,投资价值可跌也可升,并没有保证。汇率变动或会导致海外投资价值上升或下跌。就新兴市场和发展较落后市场的证券投资所涉及的风险,详情请参阅基金说明书。

提供本文件所载数据,目的只是作为参考用途,不构成任何招揽和销售投资产品。有意投资者应注意该等投资涉及市场风险,故应视作长线投资。

衍生工具带有高风险,因此只应适合经验丰富的投资者。

本基金受香港证券及期货事务监察委员会认可,但其认可资格并不意味获官方推荐。

本文件所载资料仅提供予透过中华人民共和国的商业银行根据中国银行业监督管理委员会相关法规发行的理财产品投资的中华人民共和国投资者。投资者在投资本文件内提及的任何项目前应细阅相关文件,如有需要请透过相关中华人民共和国的商业银行及/或其它专业顾问寻求专业咨询。

本文件由施罗德投资管理有限公司刊发,文件及网站未受香港证券及期货事务监察委员会检阅。

施罗德投资管理有限公司

香港金钟道88号太古广场二座33字楼

本文来源:财经报道网