在我国大力支持自主技术研发和创新政策的不断推动下,工业自动化进程明显加快,变频器作为一种同时利用变频技术和微电子技术的电力控制设备,近几年市场规模和应用领域等方面都得到了一定的发展,本文针对中国变频器市场的历史情况,分析近几年我国变频器行业最新政策、市场规模、细分市场结构、下游应用领域和市场供需等方面。

1、行业最新政策

2022年6月工业和信息化部、发展改革委、财政部等六部门联合发布《工业能效提升行动计划》,提出实施电机能效提升行动,鼓励电机生产企业开展性能优化、铁芯高效化、机壳轻量化等系统化创新设计,优化电机控制算法与控制性能,加快高性能电磁线、稀土永磁、高磁感低损耗冷轧硅钢片等关键材料创新升级;7月工业和信息化部、国家发展改革委、生态环境部印发《工业领域碳达峰实施方案》,明确了提升重点用能设备能效。重点推广稀土永磁无铁芯电机、特大功率高压变频变压器、三角形立体卷铁芯结构变压器等新型节能设备。

2、市场规模

在国内工业自动化进程的不断加快之下,中国变频器市场规模也呈现逐年增长的趋势,由2016年的408亿元增长到2020年的540亿元,年平均增长率为8.1%,2021年市场规模达到589亿元,较2020年增长9.1%,北京研精毕智信息咨询预测2022年我国变频器市场规模将有望达到625亿元以上,同比增速为6.1%。

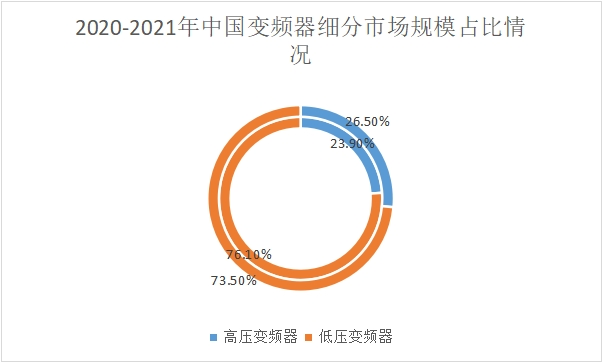

3、细分市场结构

当前低压变频器的市场规模占比较大,2021年其市场规模为432.9亿元,市场比重约为73.5%,较上年相比下降2.6个百分点;其次是高压变频器市场规模为156.1亿元,市场占比为26.5%,市场规模占比持续增长,未来高压变频器市场比重将会大幅度增长。

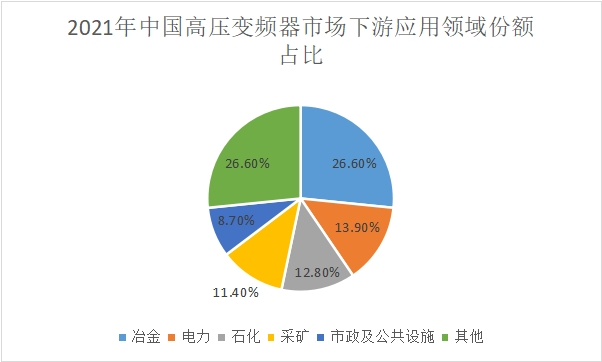

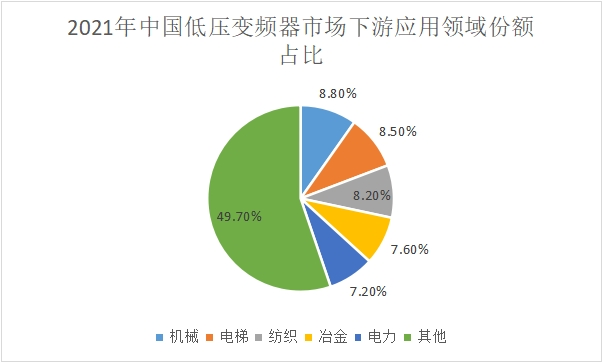

4、下游应用领域占比

在高压变频器市场的下游应用领域中,主要以冶金、电力、石化、采矿和市政及公共设施领域占比较高,2021年比重分别为26.6%、13.9%、12.8%、11.4%和8.7%,整体应用领域分布较为集中。

在低压变频器市场的下游应用领域中,整体市场分布较为分散,其中机械、电梯、纺织、冶金和电力五个领域的比重位居前列,2021年市场占比为8.8%、8.5%、8.2%、7.6%和7.2%,各个应用领域之间的比重相差不大。

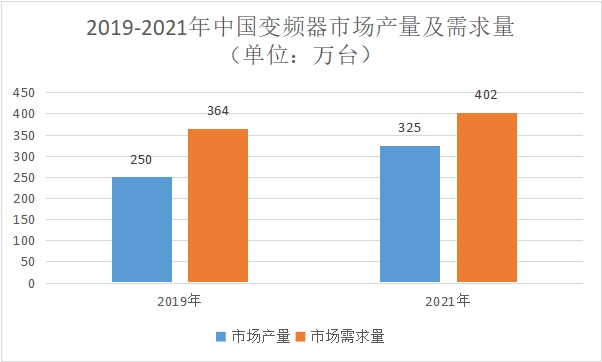

5、市场供需

从市场供需情况来看,2019年至2021年,我国变频器市场产量由250万台增长到325万台,年均增长率为10%左右;市场需求量从364万台增长到402万台左右,年均增长率为3.5%左右,整体上来看我国变频器市场供需缺口明显,市场需求量显著大于市场产量,未来有望通过增加市场产能以满足日益增加的市场需求量。