东汉年间董永卖身葬父孝感天下,继而玉帝派出擅织的第七个女儿下凡帮其织布以还清卖身葬父之债,虽然董永卖身葬父的故事后继在民间演变为黄梅戏《天仙配》的爱情故事,但董永的这个孝行感动天下的典故因此流传,孝感也因此而得名。

坐落于孝感市孝昌县的湖北龙腾电子科技有限公司,是一家以研发、生产和销售PCB为主的企业。本次申请在深交所创业板上市,拟发行不超过1,850.00万股普通股,募资7.34亿元主要用于珠海龙昌高精密多层印制板生产线项目一期工程项目等项目。保荐人为民生证券,审计机构为天职国际会计师事务所,龙腾电子的实控人为尹凤玲。

《淮南子兵略训》曰:鸾举麟振,凤飞龙腾,发如秋风,疾如骇龙乃用兵之势也。龙腾电子其名如虎跃之势,从做USB接口里的小板起家,成立仅10年左右时间即向创业板发起了挑战可谓龙腾虎跃之势磅礴于纸上。但其招股书通篇才优质客户和通信板两个卖点,却要包装上市,却是让人始料未及又,另一方面估值之家仔细研究了发行人招股书后发现,其招股书质量真的是一言难尽,甚至用千疮百孔来形容也是不为过。

从发行人招股书披露的各种异常信息可以总结得出,发行人将《孙子兵法》智慧所总结的36计运用得炉火纯青加出神入化,让人叹为观止。36计中的六套计谋即胜战计、敌战计、攻战计、混战计、并战计、败战计均有涉及,谓集大成者也不为过。然此事究竟如何,待估值之家下文一一细表。

三十六计之借尸还魂:控股股东孝感华跃之异象重重

2014年4月龙腾电路科技孝昌有限公司成设立,2021年11月该公司变更为孝感市华跃企业管理有限公司。据招股书披露孝感华跃由尹凤玲出资160万元控股80%,尹凤芝出资40万元占股20%。也就是说孝感华跃的注册资本和实收资本均为200万元,这没毛病。但有毛病的是招股书最新信息显示孝感华跃对发行人出资2,632.29万元占发行人47.43%股份而成为发行人的第一大股东也即控股股东,再加上另外尹凤玲个人对发行人出资1,025.98万元占发行人股权比例为18.49%,由此尹凤玲对发行人可以绝对控制,尹凤玲也因而成为发行人的实控人。

然而孝感华跃蹊跷的是孝感华跃仅凭区区200万元的注册资本和实收资本却控制了发行人47.43%几千万的股份,而依据发行人2022年6月末最新审计报告数据显示,发行人的资产总额为9.57亿元,也即孝感华跃以实收200万元注册资本,却持有发行人4.54亿元的财产份额,好一招借尸还魂直接撬动的杠杆比例为1:227。

如果资本市场的配资比例1:1已经到顶,尹凤玲如此一操作直接将杠杆放大了227倍,当然不排除尹凤玲参考了蚂蚁金服当年欲上市的股权架构,但当时蚂蚁金服的控股股东为合伙企业,而尹凤玲在此却将合伙企业改为了有限公司,从控制效果上看二者异曲同工也没毛病,但能否享受相关的所得税税收优惠就不知道了。

招股书披露孝感华跃注册资本为200万元,实收资本200万元也实际到位,但让人尴尬的是天眼查平台获取的发行人工商年报显示孝感华跃的实收资本却为0,不知道是孝感华跃的工商年报出错了还是发行人在招股书中说谎了。估值之家根据招股书中的披露的诸如发行人存在逾期未能缴纳注册资本又减资事宜等其他种种异常推断来看,应该是发行人在招股书中说谎了。我们由此开启本文的验证之旅,披露的孝感华跃的主要财务数据具体见下表:

我们以上表中2021年的财务数据为起点进行分析,2021年度孝感华跃录得净利润2,103.04万元,而上表同时显示该年度孝感华跃的净资产为2,951.91万元,也就是说孝感华跃2021年初也即2020年度末净资产约为2,951.91-2,103.04=848.87万元。另一方面招股书显示孝感华跃2020年度控股发行人57.14%的股权比例,且审计报告显示发行人2020年度实现归母净利润4,337.50万元,所以按理说孝感华跃在2020年度应该确认的投资收益就应该是4,337.50*57.14%=2,478.45万元,怎么也不会产生2020年当年净资产只有848.87万元的窘状。

如果按招股书还披露的孝感华跃仅持有发行人股份暂未实际开展业务来推断,孝感华跃2019年度的净资产应该为848.87-2,478.45=-1,629.58万元,而这显然是不可能的。那么由此就可以推断不是发行人2020年度净利润财务数据有假,就是招股书中披露的孝感华跃的财务数据不实无论哪种情况发行人虚假陈述应该是跑不掉的了。

当然二者同时存在也是有可能的,否则为何上表附注中显示孝感华跃财务报表审计的会计师所为湖北精诚有限责任会计师事务所,一家有限责任的不知名所,而没有同时采用发行人的审计机构天职国际会计师事务所,其原因之所在应该是发行人知道必要的信息隔离很重要。

三十六计之混水摸鱼: 员工人数或学历信息可能造假

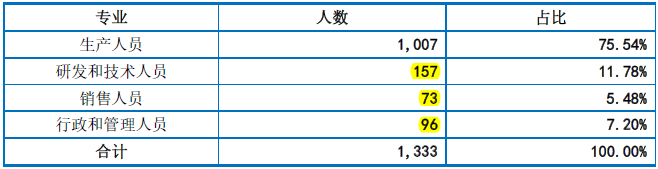

发行人在招股书中披露的截止2022年6月末的员工的专业结构如下表:

从上表标黄颜色的三个数据求和可以得知,发行人销、管、研人员合计为326人,按一般人思维和企业普遍情况,在公司中从事销、管、研的人员应该普遍具有大专及以上学历没问题吧。但发行人就不是一般人,这个不是问题的问题却在发行人这成了个大问题。同时发行人披露的员工的学历结构如下表:

从上表一眼就可以看到发行人1,333名员工中居然只有191人是大专及以上学历,那么问题来了,发行人该191人大专及以上学历员工显然不足覆盖上述销、管、研人员326人,二者的人数差额也即发行人销、管、研人员中有135人是中专及以下学历。由此发行人就产生了一个很怪异且不符合实际的现象,发行人公司中有135人中专以下学历的人在从事销、管、研工作,这是个什么妖?如此大面积的不合常规又不合情况又意味着什么?

那么是发行人的用人政策使然抑或其他?在近年大学生就业并不乐观的实际情况下,为什么发行人还会采用如此不切实际的招聘和用人策略?如果我们再考虑生产人员中不乏大专学历的情况,那么发行人销、管、研人员中还不止135人是中专及以下学历,而发行人披露的这一状况显然与实际严重相背离,这个妖就有点大了吧。

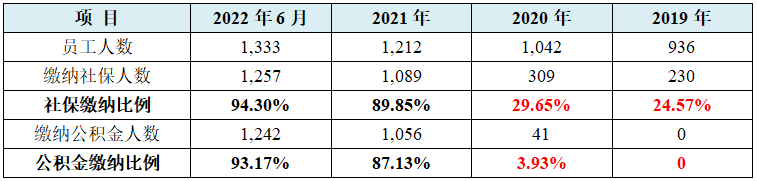

发行人缘何披露如此逻辑上说不通的矛盾数据?极大可能是发行人使用浑水摸鱼的计策在员工人数上造假。为何这么说,因为发行人并表的子公司也只有三家,因此我们就可以在天眼查平台很容易查询到发行人缴纳社保人数情况来加以验证。天眼查平台信息显示发行人母公司最新的参保人数为813人,深圳子公司也即深圳龙腾电路科技有限公司参保人数为108人,珠海子公司也即珠海龙昌电路科技有限公司的最新参保人数为0人,也就是说发行人在天眼查平台显示的最新参保人数总共也就921人,与下表中发行人披露的2022年6月末的1,333员工人数相差412人,与披露的2021年末1,212人也是相差291人。

如果说上述员工差异是劳务派遣所致,那么是不是可以说发行人劳务派遣人数比例是不是严重违反了我国法律关于派遣员工数不得超过总员工人数10%的比例规定?如果属实那么发行人是不是据此应该需要进行相应整改?至于差异人数是退休返聘所致就更加不可能了,因为发行人披露50岁以上的员工才99人而已。

与发行人可能虚增员工人数能相互印证的是发行人缴纳人数的比例也很低,发行人披露的报告期内缴纳社保及公积金情况见下表:

从上表标红的数据可以看到发行人在2019年度和2020年度缴纳社保和公积金的比例不是一般低,而是非常低甚至严重低于平常水平。估值之家就很好奇,按该两个年度的社保缴纳比例,发行人难道就不怕员工因此辞职要赔偿或举报到社保和公积金管理部门吗?发行人当然怕,不用说孝昌的工厂会被员工举报而导致额外损失,而在发行人赖以起家的深圳,如果员工去告肯定一告一个准,所以唯一合理的解释就是发行人员工人数过去和现在一直在造假。

此外上表2019年数据显示发行人有936名员工,缴纳公积金人数却居然是0,就连发行人的高管们都概莫能外,难道发行人在深圳的高管们都在深圳有房了且房贷已经结清了吗?同样也严重不合常理。

三十六计之假途伐虢:大量等待上市投机的新进小额持股股东

发行人的股东情况也显现了一定异常,发行人披露的最新的股东持股比例情况见下表:

从上表我们看到发行人有13位股东,排第一和第二位的是实控人尹凤玲控制的或直接持股的,这个限售期36个月基本没跑了。但随后的11位股东中持股比例超过5%只有孝感龙昌6.62%和高烈初的5.40%,而孝感龙昌是发行人的职工持股平台,我们暂且不表。而发行人一旦公开发行25%股份成功,则高烈初的持股比例也会从5.40%而应声下降稀释为4.05%,当然孝感龙昌持股比例也会下降为4.96%。关于公开发股后的各股东持股比例招股书中也有披露,估值之家在此就不罗列了。

就是说发行人一旦上市成功发行人的现有11个股东无一例外地下降为5%以下,而持股比例在5%以下的其卖股将不受限售期规定的约束,也就是说发行人当前11个股东基本都是奔着短期套现目的而持有发行人原始股份的,这难道不是假途伐虢的安排?假的是11位小股东持有发行人5%以下股份,伐的是上市之后择机套现的虢。而这众多等待上市套现的小股东中没有代持显然也是不可能的

那么问题又来了,如果发行人如招股书中描述的高成长高盈利,为何这些投资人又如此短视而选择假途伐虢的操作,甚至上市后除控股股东和实控人被绑外没有一个持股5%以上的股东,这是不是可以直接说明在这些投资人眼里发行人只有短期投机价值,而不具有长期投资价值,因此也可以间接说明发行人招股书中披露的阳光灿烂实辄可能是愁云惨淡甚至阴云密布更甚者是雷电交加。

三十六计之笑里藏刀:收入大增的表象下藏的是肥皂泡的刀

体现发行人成长性的营业收入,发行人披露报告期内数据如下表所示:

从上表我们可以看到,发行人在2020年度虽有新冠疫情爆发的不利影响下,营业收入同比仍然上升了16.42%,接着在2021年度其营业收入更是翻个跟头直接上涨了将近一倍,增长率为81.85%之巨,2022年度收入也预计增长也在20%左右,可谓成长性一片向好。发行人从报告期初2019年度3.24亿元的营业收入成长到2022年度年化的8.07亿元收入,实现了将近翻两番的傲人战绩,只用了三年左右的时间。但伴随着发行人收入巨翻的是发行人诸多不相符数据及种种其他异常状况。

发行人产值数据与所在地平均产值不符

估值之家查询了发行人所在地孝昌县最近年度的工业增加值和发行人产值的比较情况,具体见下表:

单位:亿元

从上表发行人占比可以看出,发行人以一己之力撑起了所在地孝昌县全年1/6的工业增加值。我们先不说孝昌当地其他工业企业大户同意不同意,而孝昌县拥有规模以上的工业企业约45家,发行人却力压群雄显得尤为异常。可能有人不服偏要说估值之家凭什么认为发行人的工业产值不正常。好,估值之家就是专治各种不服。以上文中发行人2021年度参保人数仅为921人推算,再以发行人2021年的产值为基础,我们可以计算下来孝昌县完成2021年全年工业增加值只需要5,100人即可,试问中国的哪个县域能够做到?请不服的人在中国百强县里随便挑如果还不服估值之家就再祭一锤,发行人2021年人均产值为74.54万元/人,而孝昌县2021年度人均GDP约为3.55万元/人,在同一县级区域的比例为21:1,就问你还服不服。

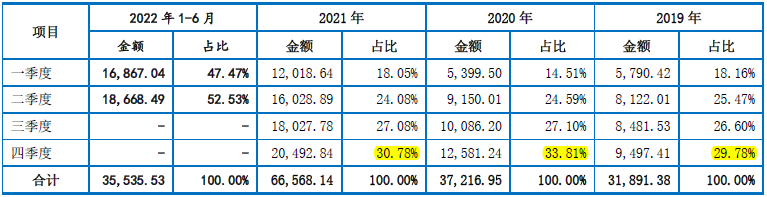

第四季度收入占比最高而异常

发行人披露的营业收入按季度分类统计情况见下表:

从上表发行人占比可以看出,发行人以一己之力撑起了所在地孝昌县全年1/6的工业增加值。我们先不说孝昌当地其他工业企业大户同意不同意,而孝昌县拥有规模以上的工业企业约45家,发行人却力压群雄显得尤为异常。可能有人不服偏要说估值之家凭什么认为发行人的工业产值不正常。好,估值之家就是专治各种不服。以上文中发行人2021年度参保人数仅为921人推算,再以发行人2021年的产值为基础,我们可以计算下来孝昌县完成2021年全年工业增加值只需要5,100人即可,试问中国的哪个县域能够做到?请不服的人在中国百强县里随便挑如果还不服估值之家就再祭一锤,发行人2021年人均产值为74.54万元/人,而孝昌县2021年度人均GDP约为3.55万元/人,在同一县级区域的比例为21:1,就问你还服不服。

从上表可以看到发行人在报告期内的完整年度里都是第四季度营业收入占比最高,都在30%左右,而发行人作为一个工业品的生产企业却第四季度实现了全年近1/3收入。如果发行人是生产羽绒服、取暖器之类的冬季用品还差不多,可发行人是生产线路板的一般工业企业。发行人在招股书解释第四季度收入占比过高的原因是:进入第四季度,消费电子、汽车电子等PCB下游市场迎来销售旺季,且客户通常需进行年终备货,从而拉动PCB产品第四季度销售收入提升。

我们以消费类电子最大的苹果公司收入按季度分布为例,苹果公司的可查询数据显示无一例外是第一季度收入占比最高,而非如发行人所述的第四季度是所谓销售旺季,所以发行人对第四季度收入占比过高的解释就不攻自破。至于发行人解释的汽车电子等PCB下游市场在第四季度是销售旺季,发行人是否经过相关统计总结得出的如此结论,即便是发行人该结论正确,发行人的收入构成中又有多少是和汽车电子相关的?占比又是多少?是否真的导致发行人收入第四季度收入占比过高?

相反第四季度因临近会计年末是虚增或调整收入的最后时机,一般而言对第四季度收入占比过高的企业,会计师事务所在执行年报审计程序时也要充分识别收入舞弊的审计风险。且据估值之家所知对一般工业品的生产企业来说一般是第三季度收入占比最高才是正常的。所以发行人的营业收入如果不造假,不可能产生第四季度收入占比最高的异常情况出现。

应收账款相关财务指标拖累收入增长

发行人的应收账款收入比、收现比以及应收账款周转率极大地拖了发行人营收大增的后腿,估值整理出发行人的相关数据,具体见下表:

从上表的第一行发行人的应收账款收入比可以看到,发行人每年实现的收入中有1/3左右变成了应收账款挂在账上,可能是发行人第四季度收入造假来不及回款而导致应收账款收入比过低的情形。

上表中的第二行发行人的收现比太低,发行人当期收入中以现金落袋的从报告期初的0.81下降为报告期末0.56,一路直线下降。而最近三期收现比平均连60%都不到,严重说明发行人的收入质量不高。

上表的第三行显示发行人的应收账款周转率也从报告期初的3.14上升到2021年度的3.71,反而向好了。向好的背后问题是一个主营消费电子PCB的企业应收账款周转天数居然严格控制在90-100天,这恐怕是收入的同步增长发挥了恰到好处的作用,一切似乎都完美。但2022年6月1.52的应收账款周转率出现了异常的端倪,很明显是2022年上半年收入的增长没有赶上已经膨胀的应收余额所导致的结果,因为前几年的肥皂泡吹太大了导致后期财务数据难以跟上。

三十六计之虚张声势:放大客户、产品应用领域效应以及虚张研发声势

将客户和产品应用领域偷换为企业优势

如本文开头所述发行人在招股书通篇只展示了两个卖点,一个是所谓行业内的优质客户,二是产品用在通信领域内,尤其是5G技术的通信板,发行人连5G的热点都硬要往上蹭了。再加上上文已经分析过的所谓发行人连续增长的收入体现了其良好的成长性。这一些列的操作显示了发行人使用的是36计中的虚张声势,虚张客户和产品应用范围以获得声势浩大的效应。发行人在招股书中展示的客户和通信领域两大卖点的背后逻辑是我有亮点所以我可以上市,我们理清发行人亮点背后的这层逻辑关系很重要,也是估值之家驳斥发行人的出发点。

如果按发行人有优质客户就可以或应该上市的逻辑,那么诸如世界500强企业或苹果公司的供应商都应该上市。而发行人披露的主要客户中有立讯精密、拓邦股份、信科移动等公司,恕估值之家眼拙,以估值之家平常眼光还真没看出来这些公司有什么特别过人或优质之处。而且发行人对这些客户的单个销售额占比并不算高。纵使这般发行人却仍在招股书中以客户做卖点,此种硬傍客户大腿的行为恐是发行人本身亮点太少,所以矮子中选将军,硬搬出来的卖点。

至于发行人虚张的5G通信板的第二个卖点,麻烦发行人看下5G技术的热点是否已经过时或稍稍过时。5G技术国内的龙头企业华为和中兴,按理说是5G行业内的优质企业,为什么就没成为发行人的优质客户。同样按发行人产品应用在通信领域其就应该或可以上市的逻辑,那么思科、华为、中兴的所有供应商也应该或可以上市,甚至国内移动、联通、电信的供应商也应该或可以上市。我们再将上述推理换个反向进行推理,如果说发行人的观点通信类PCB生产企业就应该或可以上市,那么生产消费类电子PCB的企业是不是不能上市或要劣后于发行人上市?如果不是那么发行人凭什么认为其产品应用领域会是其卖点或优势,发行人可谓谬之大也

所以发行人在所谓优质客户和产品应用领域上存在偷换概念的行为,将很普通的客户和产品应用领域概念偷换企业优势的概念,无端扩大了企业优势概念的外延。故而发行人这一观点在逻辑上根本就说不通,所以发行人的此种有优质客户和产品应用于通信领域就应该或可以优先上市的背后逻辑根本就经不起推敲甚至本身就根本就不成立

研发方面存在虚张声势行为

估值之家同样发现发行人在研发方面也存在虚张声势的行为。招股书披露发行人有在研项目10个,但发行人披露的研发人员有157人。小学生都会算的除法是发行人每个在研项目平均有研发人员15.7人,几乎16个人做一个研发项目,16个人就干个PCB小板子及油墨的研发工作,这应该是开玩笑的吧,如果不是开玩笑的就问发行人财大气粗到这个程度了吗?如果发行人真的财大气粗到这个程度,为何招股书披露了那么多的借款担保以及和远东租赁公司之间极其罕见的售后租回行为。

估值之家不客气地说发行人披露的每个在研项目的研发预算都不够支付15.7个研发人员工资的,发行人是造假都不走心了吗?此外发行人将品质总监都归入了研发核心人员之列,而披露的三位核心研发人员均为大专学历,发行人研发艰难可见一斑。而从发行人10个在研项目总预算1,328万元来看,发行人无论如何也凑不出与收入匹配且不低于2021年度的3,300万元研发费用,因此发行人研发费用不造假显然是不可能,而且研发费用造假的金额是从生产成本中划拨过来的至于发行人报告期内动辄2,000万元起步的研发费用,也可同理而知其巨假。

而研发体现的是技术优势和企业未来,以发行人研发造假来看,发行人恐怕也没什么技术优势,否则也不会披露发行专利仅2项。而发行人不具有技术优势的推断一旦成立,将会引发多米诺骨牌效应,诸如技术上无法支持其高成长性、高盈利性等一系列问题。估值之家在此想问发行人,你的客户广东建滔积层板销售有限公司的兄弟公司扬宣电子20年前就能将PCB做到18层,发行人你现在商业化的PCB最高做到几层?所以技术优势不足应该是导致你招股书披露的收入是以技术含量低的单双层板为主,并在计算机PCB领域毫无建树的根本原因之所在吧。此外发行人你是否真的符合创业板三创四新的定位?

三十六计之反客为主:产品和技术均无优势下的高盈利如同空中楼阁

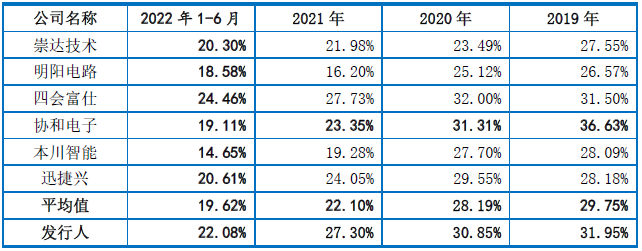

发行人披露的与可比上市公司的毛利率比较情况见下表:

从上表可以看到,发行人的毛利率始终高于行业平均值恰到好处的水平,发行人缘何能在技术和产品均劣势的情况下取得毛利率的胜出行业平均水平的成绩,恐怕答案只在招股书的纸面上。至于现实中是否真的胜出行业平均水平,通过本文的分析也是不可能。

与毛利率一直胜出行业平均水平不同的是,发行人在净利率上就表现出与行业平均值相比呈忽高忽低的不稳定状态,二者明显向矛盾。发行人净利率水平和可比公司平均值比较情况见下表:

从上表我们可以看出,发行人净利率在2019年度和2020年度是稳定低于行业平均值2.7个点左右,而到了最后两期发行人的净利率又稳定胜出行业平均值1.5个左右,发行人在净利率表现不但和毛利率不同,而且还赢的很稳定维持在1.5个左右,甚至连输都输得那么稳定维持在2.7个点左右,让人大为惊奇。而产生这个现象的根本原因恐怕还是编报表不走心所致。

估值之家整理出发行人净利润及其增长率情况,具体见下表:

从上表可以看出,虽然2020年度有疫情影响,但发行人当年净利润也同样实现了同比增加11.14%,而到了2021年度净利润更是取得同比将近翻了一番的喜人成绩。综合上面发行人毛利率30%左右以及净利率不低于10%来看,发行人的日子应该很好过才对,可事实不然,发行人的资产负债率是行业平均值的近一倍,发行人的资产负债率与行业平均均水平比较情况,具体见下表:

发行人除了资产负债率严重高于行业平均值外,招股书还显示其流动比率、速动比率的值均只有行业平均水平一半左右,再加上发行人众多的抵押和担保贷款,甚至大量的融资租赁。若不是发行人经营状况捉襟见肘,也不至于出现发行人给作为千人大厂的财务总监开出1.58万的月薪以及两个副总各20万年薪的咄咄怪事,而这些都与发行人的高盈利不符。再叠加发行人技术薄弱和产品劣势的因素,发行人的高盈利就如同跃然于纸上的空中楼阁。发行人在盈利性并无优势的情况下采用了36计中的反客为主,只一招就化被动为主动,而发行人所做的这一切就是为了上市。

三十六计之假痴不颠:销管费用比例与行业平均水平严格一致

发行人披露的期间费用比率与行业平均水平比较情况,具体见下表:

从上表的平均值那列可以看到,行业内销售费用率平均值为2.60%,发行人平均值是2.87%,二者绝对值相差仅2.7,其中2020年度发行人的销售费用率和行业平均水平居然一毛一样。如果说这还不算过分的话,发行人更过分的是在管理费用率上,上表的管理费用率平均值显示行业平均值为3.94%,而发行人的平均值是3.93%,二者绝对值相差1‱,差异的精度又提高了个量级,从销售费用率的千分位差异到管理费用费用率的万分位的差异,让人不服都不行

估值之家据此推测,给发行人做数据的人对招股书的行业比较数据套路很清楚,所以造着现有的行业平均水平做的发行人各项数据。不信我们接着看发行人研发费用占收入比与行业平均值的比较情况,具体见下表:

从上表值我们可以看到,研发费用占收入比行业平均值为4.10%,而发行人的平均值4.45%,二者相差仅3.5,何其一致。这就更加验证了我们关于发行人照着行业平均水平做发行人数据的推断。发行人明知行业平均值却仍然以此为基础安排自己的各项财务数据,可谓是揣着明白装糊涂的假痴不颠之高手。

三十六计之无中生有:龙腾创造之待抵扣进项税净额

发行人在招股书中披露了各报告各期末其他流动资产主要构成情况,具体如下表:

估值之家看了上表就纳闷了,发行人怎会有待抵扣增值税净额,这是个什么东西?怎么看着既眼熟像会计科目又陌生而没见过,是不是招股书搞错了?所以估值之家特意去翻了发行人的审计报告,可是审计报告附注里又清清楚楚地也记载了一模一样的内容。这就让估值之家更加纳闷了,招股书是以严谨专业著称的深度广告,应该不大可能会搞错的。而审计报告更是天职会计师事务所出具的会计师行业的顶级专业报告,就更加不会搞错了吧

可估值之家寻证一番的结果竟然是,还真是发行人和天职会计师事务所搞错了,因为会计准则及相关规定中根本就没有此会计科目,发行人在招股书中无中生有个待抵扣增值税净额科目或概念。

财政部关于印发《增值税会计处理规定》通知规定:增值税一般纳税人应当在应交税费科目下设置应交增值税、未交增值税、预交增值税、待抵扣进项税额、待认证进项税额、待转销项税额、增值税留抵税额、简易计税、转让金融商品应交增值税、代扣代交增值税等明细科目,没有待抵扣增值税净额一说。

再结合估值之家多年研究IPO企业招股书的专业经验判断得出结论:发行人所谓待抵扣增值税净额其实应该是上述财会[2016]22号中提到的待抵扣进项税额。也就是说发行人龙腾电子不但会制造PCB,还会进行智造而会创造出个待抵扣增值税净额新名词,而跟着发行人一起摔跟头的还有天职会计师事务所,这让天职会计师事务所的专业性大打折扣而让人惊掉下巴,因为天职会计师事务所居然也是认为这是正确的,而将其附列在审计报告的附注中

如果待抵扣增值税净额的确是发行人的会计科目出现在发行人账套中,则发行人的财务总监田如毅专业水平严重存疑,可能也对不起财务负责人18.92万元的年薪。当然田如毅的年薪在上市公司中是如此之低至垫底我们不加评论,而这可能和发行人的盈利状况甚至亏损直接相关,如果发行人的高盈利高增长却给财务总监如此低的待遇,估值之家也要为田如毅鸣下不平

如果待抵扣增值税净额和发行人的真实账套无关,是为了上市而重编的一套会计报表,则发行人此行为严重涉及虚假记载的虚假陈述问题。君不见全国首例虚假陈述案康美药业赔倒了正中珠江会计师事务所以及一众高管。而天职会计师事务所为何却在此如此草率而不顾正中珠江会计师事务所的教训,甚至无视国内曾经第一大所瑞华会计师事务所因康得新财务造假事件而最终倒闭的人间惨剧。

再如果我们以待抵扣增值税净额就是上文中的待抵扣进项税额,则估值之家在这里可以大胆肯定发行人待抵扣增值税净额的数据上造假而虚假陈述。因为产生待抵扣进项税额余额有两种情况:

一是产生于小规模纳税人转一般纳税人后辅导期所产生的先认证后抵扣的情形,而辅导期一般3-6个月,发行人是连续四期有三年半余额,所以此种情况予以排除。

二是依据税总公告2016年第15号文《不动产进项税额分期抵扣暂行办法》的规定,不动产进项税额分2年从销项税额中抵扣,第一年抵扣比例为60%,第二年抵扣比例为40%。而税总的这个2016年文件在2019年营改增的当年就被财政部税务总局海关总署公告2019年第39号文件给废止了,所以发行人不可能是在执行一个废止的文件。

就算发行人仍然是在执行一个废止的文件,我们仍然可以依据发行人披露的待抵扣增值税净额余额反推出发行人不动产的购进金额,该不动产的购进金额肯定没在发行人会计报表上反应。所以发行人在待抵扣增值税净额上存在虚假记载行为以及涉及虚假陈述责任的问题确定无疑。

关于国内IPO企业在2019年后的招股书中仍然大规模出现待抵扣进项税额的这个问题,应该指向了国内有个团队专门帮IPO企业做报表,而且税法知识却不及时更新,其实估值之家已经不止一次地向给IPO公司做报表的人或团队呼吁过了,不要再做待抵扣进项税额余额了怎奈一直无果,当然这样也好让估值之家捡了个便宜。

此外上表中还披露了个上市中介机构费,其在2021年度余额为124.34万元、2022年1-6月为172.45万元,而在流动资产中列报费用就让人很匪夷所思,首先是专业性和严谨性不足的问题。其次估值之家依据其出现在其他流动资产中推断,其可能是待摊的上市中介机构咨询费,然而与此相矛盾的是,发行人在管理费用已经列报了报告期内发生的审计费、验资费、律师费、评估费、证券服务费等中介机构咨询费分别为168.40万元、139.88万元、130.76万元和209.86万元。一种费用两处列报本身就极大可能不正常,而且新格式的资产负债表里没有待摊费用列报科目,待摊费用应该填在其他应收款或预付账款列报,所以发行人的流动资产中列报的上市中介机构费如同UFO般是谜之存在。而唯一可能的解释就是如同上述待抵扣增值税净额一样属于虚假记载行为的虚假陈述的无中生有。当然关于此问题我们更希望听到天职会计师事务所的解释,因为对于这个问题天职会计师事务所是最专业的。

三十六计之瞒天过海:会计三张表间的原材料差异金额巨大

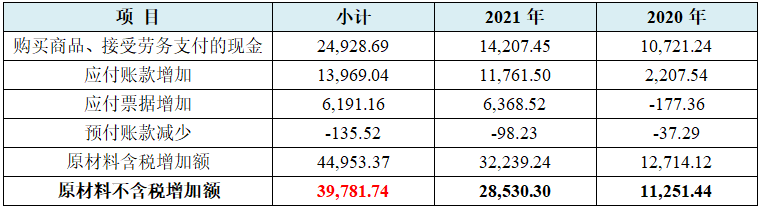

我们从购买原材料需要支付现金的现金流量表角度测算出发行人2020年度及2021年度的原材料不含税增加额为3.98亿元,因无法取得发行人2019年报表期初数故2019年度不在测算之列,具体测算过程见下表:

我们再依据会计等式原理,发行人上述购买的原材料一是进入资产负债表的存货科目,二是进入利润表中的营业成本中的直接材料,据此我们可以测算出上述两个年度内发行人资产负债表和利润表中的原材料不含税增加额为5.44亿元,具体测算过程见下表:

注:上表已考虑存货跌价准备。

我们将上下两表进行比较就会得出发行人资产负债表及利润表上的原材料增加额比现金流量表角度的购进存货多出不含税5.44-3.98=1.44亿元之巨,于此不知道发行人该作何解释,是存在大量应收票据背书转付给供应商呢,还是有应收应付之间以及三方协议抵消了大量应付账款?

而从IPO上市公司财务造假的特性来看,资产负债表上的存货无缘无故增加一般和虚增利润有关,再联系发行人诸如收入大幅异常增加、技术低但毛净利润高以及高管年薪奇低等一些列问题综合分析,更加验证了发行人为了上市而专门编制了一套财务报表以瞒天过海,同时也大大提高了发行人虚增存货与此相关的利润1.44亿元之可能性。再结合发行人的存货周转率从2019年度5.24下降为2020年度的4.27,下降了18.51%也得以部分印证。

发行人此次创业板IPO选择的上市标准为:最近两年净利润均为正,且累计净利润不低于5,000万元,发行人2020年、2021年实现归属于母公司股东的净利润分别为4,185.71万元、7,642.15万元,合计1.18亿元表面上看符合上市标准。但如果我们考虑上述原材料角度测算出的发行人可能虚增净利润1.44亿元的情况,如果我们刨除掉这部分虚增利润,则发行人该两个年度实际上极有可能是亏损1.44-1.18=0.26亿元的,倘若虚增的净利润真的如此或大部分如此,发行人在盈利性或许根本就不符合发行人选择的创业板上市标准。

三十六计之走为上策:诸多异常之下撤回申报未为不可

至于实控人尹凤玲师出无名资历尚浅能否掌控发行人这么大盘子,股份支付摊销时间过长,有运输设备231万却向实控人租车,注销个香港龙腾公司又注册个香港龙腾公司,长短期借款余额与大量借款担保余额不符,应收账款账龄设置过长可能少提坏账准备,不能合理解释的期末大量的库存商品和发出商品余额,固定资产显示大量钻孔机与单双层板的主业不符等等问题,因限于篇幅问题估值之家就不在此一一分析了。

而36计之上上计走为上策是估值之家预测发行人在将来可能会使用的计策,以估值之家对发行人的漏洞百出的招股书和造假信息的分析判断,发行人此次IPO一旦遭遇证监会现场抽查或有其他不确定因素出现,发行人极有可能采用撤回申报取消审核的方式而上演走为上策的最后一计。

综上所述我们就会知道:发行人在招股书中使用了36计中胜战计中的瞒天过海,敌战计中的无中生有和笑里藏刀,攻战计中的借尸还魂,混战计中的混水摸鱼和假途伐虢,并战计中的假痴不癫、虚张声势和反客为主。当然如果估值之家再仔细分析话还有败战计中的苦肉计等。发行人为了上市将36计中6套计谋几乎都使用了遍,实乃吾等学习和研究招股书甚至36计的至佳典范,而至于败战计中的走为上策发行人能否用上就看发行人点背不点背了