3月22日晚,光伏行业老牌龙头晶澳科技发布了2022年财报,交出了其登陆资本市场至今最亮眼的一份年报。

过往的一年中,晶澳科技在营收、净利、海外销售、现金流、研发投入、单瓦盈利等几乎所有核心经营数据上均实现突破,创了新高。而综合其多种竞争要素来洞察,在全球零碳经济和数字经济的大趋势中,晶澳科技几乎步入了成立以来最好的发展节点。

罗马不是一天建成的!晶澳科技过往十八年的“翻山越岭”,亦如整个产业,历经考验与挑战。这家企业在产业多次剧烈变动中实现高质量增长的背后,是核心理念、战略布局、技术抉择、研发投入、投资步伐、管理提升、品牌构建等诸多要素的长久发力。

晶澳科技董事长靳保芳在致广大股东的公开信中总结过往一年的收获:“在广大股东的支持下,我们连续三年取得突破性业绩。与重组上市前的2019年相比,电池组件出货量增长287.43%,2022年营业收入增长245.02%,归母净利润增长341.93%,净资产增长244.29%,每股收益增长88.98%;三年累计现金分红11.38亿元,累计支付的各类税收贡献58.6亿元,负债率下降12.61个百分点;不断扩大一体化智能制造优势,组件产能增长354.55%,持续加大研发投入,全球品牌影响力不断增强,保持了高质量稳健发展。”

而面向未来,靳保芳说,光伏是一项广阔而伟大的事业,要靠一代又一代人的不懈努力,“我们致力于维护行业健康发展,与上下游合作伙伴和友商共同发展、协同共生,一起打造行业发展的良好生态系统。”

核心经营数据全方位突破

任何一家规模企业,经营业绩上的突破绝非一朝一夕之功,而是长期布局与深耕的结果。

如何看清一家企业?黑鹰光伏认为,长周期的经营数据梳理和分析是一种较好的方法之一,也最为直观和真实。仔细梳理并分析这家晶澳科技过往数年的核心经营数据,结合其2022年财报,我们可以发现,诸多产业变数与挑战叠加之下,这家老牌的光伏龙头企业在过往一年中创造了其上市以来最好的经营业绩。

特别是成功回A至今,晶澳科技明显加大先进产能布局、加大研发创新力度、加速全球市场拓展、平衡与优化多种财务指标,最终实现了2022年核心经营数据实现全方位突破。

1、营收规模创成立至今的最高纪录,营收逐季提升,整体幅度创近十年最高纪录。

2022年年,晶澳科技实现营业收入729.89亿元,其营收创成立至今最高纪录。特别值得注意的是,诸多变数与挑战下,晶澳科技近年的营收实现加速增长,其2019年至2022年的营收同比增速分别为7.66%、22.17%、59.80%和76.72%,年复合增长率达51.11%。

从季度趋势看,晶澳科技营收规模至少已连续12个季度保持高速增长。特别是2022年一季度到四季度,其营收分别为123.21亿元、161.48亿元、208.55亿元和236.66亿元,亦呈加速提升趋势。

2、净利润规模创成立至今的最高纪录,2022年归母净利润高于此前三个财年总和,盈利能力强悍增长。

与营收规模强势增长相伴随的,是晶澳科技盈利能力的快速提升。

细心的读者可能会发现,晶澳科技归母净利润增幅远大于营收增幅。2022年晶澳科技实现归母净利润55.33亿元,同比增长171.40%;实现扣非归母净利润55.57亿元,同比增长200.90%。从更长的时间周期来看,2019-2022年,归属于上市公司股东的净利润为12.52亿元、15.07亿元、20.39亿元、55.33亿元,年复合增长率达64.10%;这也意味着,晶澳科技2022年的归母净利润已高于2019年至2021年3年归母净利润总和。

从季度增长看,2022年一季度到四季度,晶澳科技实现归母净利润分别为7.5亿元、9.5亿元、15.9亿元和22.4亿元;其四季度的营收、净利润分别是一季度的1.92倍和2.99倍。此外,一季度到四季度,公司利润率整体亦呈现强势增长趋势。这样的持续且强劲的盈利能力,也是其穿越行业不同周期,持续发展壮大的核心要素之一。

3、海外收入持续提升,创成立至今最高纪录。

前瞻性的国际化布局与强悍的全球开拓力是晶澳科技实现持续且快速增长的秘诀之一。据黑鹰光伏统计,晶澳科技海外收入至少已连续6年保持较高速增长,其2019年-2022年海外收入分别为151.72亿、177.89亿、251.43亿和438.17亿。其中,2022年晶澳科技海外收入同比增长高达74.27%,创造其成立至今海外最大销售规模与最大增幅。

此外,晶澳科技出货分布较为均衡,其2022年电池组件出货量39.75GW,其中海外组件出货占比约58%,从收入占比角度看,欧洲、亚太、美洲分别为31%、13%、14%,欧洲仍为公司最重要海外市场,美国市场公司出货较为顺利,2023年计划在美国的出货目标为3.5-4GW;从销售模式看,分销出货占比约35%,由于分销方式更加依赖渠道建设与品牌,因而壁垒更高,分销占比高带来更高的盈利能力。

4、造血能力创成立至今最高值,经营现金流净额同比增幅创近七年最高值。

由于外部融资环境充满了不确定性,企业更需要比拼自身造血能力。为了满足扩张资金需求,以及提升资本实力,很多企业将提升自身造血能力作为重要的战略手段之一。

晶澳科技何以在产业端不断“攻城略地”?黑鹰光伏分析认为,很大程度还得益于其保持的强大造血力。笔者统计发现,2016年至今,晶澳科技“经营现金流净额”一直为正,期间合计为晶澳科技提供了238.01亿元的现金流。众所周知,光伏产业历经波折,能保持这样的现金流水准,极为不易。

尤其是在疫情叠加供应链持续波动的2022年,晶澳科技的造血能力却实现了大幅提升。我们统计发现,2022年,晶澳科技“经营现金流净额”达81.86亿元,造血力同比增幅至少为近七年同期历史最高值。

5、对外投资规模创新高,先进产能落地疾风骤雨。

稳健的投资布局是晶澳科技保持规模领先,始终占据行业潮头的关键因素之一。“双碳”风潮下,在对外投资方面,一向低调的晶澳科技却显示出极为强悍的一面。

据黑鹰光伏统计,从2019年-2022年,基于对产业发展变化与大趋势的判断,晶澳科技加大了对外投资步伐。

笔者梳理发现,2022年至今,晶澳科技对外公布了二十多项个重大投资计划,投资领域涵盖拉晶、切片、电池、组件、光伏电站等垂直一体全产业链。

6、产能强势扩张之下,资产负债率不升反降,创近年新低。

伴随先进产能的持续扩展,晶澳科技的资产负债率却不升反降,而且是大幅下降。从2019年到2021年,晶澳科技的资产负债率分别为70.92%、60.21%、70.65%,到了2022年财年,其负债率下降到58.31%,较上年下降超过12个百分点。

7、研发投入创历史新高,七年研发投入累计超过131亿,投入力度居行业TOP3。

纵观中国光伏发展史,从“三头在外”到全球“三个第一”,这是一部不屈不挠的奋斗史,也是一部永不停歇的创新史。无论产业如何跌宕,光伏得以不断前进、不断发展壮大的核心动力,终究源于技术创新。黑鹰光伏统计发现,自2019年-2022年,晶澳科技研发投入分别为11.18亿、14.53亿、27.18亿和46.08,增长明显,其2022年研发投入创其成立以来最高纪录,研发投入在营收中的占比也由5.28%升至6.31%。而在过往的七年中,晶澳科技的研发投入累计超130亿元,同样的投入规模,在同期整个光伏行业中居前三位。

持续的高研发投入,也为晶澳科技带来了丰硕的研发成果。据财报披露,截止 2022 年底,公司拥有授权专利 1,260 项,其中发明专利 233 项,并获得国家知识产权局授予的“国家知识产权优势企业”称号,2023 年 1 月获批建设国家级“光伏产业知识产权运营中心”。

8、订单储备充足,为后续增长提供了强力支撑!

如果说营收规模代表过去一段时间内光伏企业所取得的成就,预收款则意味着企业在手订单规模,这能从很大程度反映出不同企业在产业链竞争地位及影响力,以及未来的增长潜力。

黑鹰光伏统计发现,预收款方面,截止2022年底,晶澳科技“客户预收款/合同负债”规模为53.88亿元,同比增长42.84%。无疑,充足的订单储备将为应对未来的市场波动以及后续持续增长提供强力支撑。

9、货币资金储备规模达121.83亿元,资本实力刷新同期历史最高纪录。

稳健的财务战略、雄厚的资本实力是晶澳科技历经数次危机,始终一路前行,并不断发展壮大的核心要素之一。据财报,截止2022年底,晶澳科技货币资金储备规模达到121.83亿元,剔除短期有息债务后,资金净值达83.78亿元。

资金净值=现金储备-短期债务,它很大程度上反映了一个企业的资本实力,甚至可能面临的资金压力,处于净现金状态,晶澳科技资本实力再次刷新同期历史最高纪录,这样的资本实力稳居整个光伏行业前列。

事实上,黑鹰光伏梳理发现,过去十余年,晶澳科技一直在注重自身的造血能力及融资能力。伴随公司战略的落地,以及营收的快速增长,其固定资产也相应大幅增长,但其货币资金也在近年实现大幅增长——这意味着,公司在保持业务扩张的同时也积累了足够充裕的“现金”。

10、总资产规模创同期历史新高,净资产较回A前增长244.29%,企业体量稳居全行业第一梯队!

在晶澳科技突出的投资攻略下,其总资产规模也保持着快速增长趋势。截止2022年末,晶澳科技总资产增至723.49亿元,同比增长了27%;此外,与重组上市前的2019年相比,净资产增长达244.29%。黑鹰光伏曾统计140余家光伏上市企业总资产排行,晶澳科技目前的总资产水平稳居行业前十位。

11、单瓦盈利领先同行,既要市场和规模,又要利润!

从单瓦营业成本指标来看,从目前可对比数据来看,晶澳科技单瓦营业成本低于同期可比公司水平,成本控制能力行业领先。此外,晶澳科技组件单瓦盈利逐季度持续改善,其2022年单瓦净利约为0.139元/W,同比增长73.75%。此外,分季度来看,2022年Q1-Q4单瓦净利环比持续提升。

晶澳科技回A后,单瓦盈利为何能稳定上行?在3月23日接受22家机构调研时,晶澳科技回复:首先技术进步贡献最大,电池转换效率的提升,组件功率的提高,能够带来整体成本的下降;其次,主辅材占总成本的70%左右,供应链主辅材价格的影响较大;第三是产品的售价,光伏组件价格下降不意味着单瓦盈利的下降,价格下降才能更好地与其他能源形式竞争,贡献合理利润;第四是财务结构管理,着力降低资产负债率,减少相关费用支出。

战略蓄势保证高质量发展

你是谁,你从哪里来,将往哪里去?

在剧烈的产业变数中,企业如人,自我的战略定位颇为关键。一个企业的核心定位和基因决定了其未来的核心竞争力和发展走向,而企业核心决策层的洞察、远见和产业担当,则很大程度上决定了企业未来的发展空间。

“双碳”风潮下,晶澳科技何以在多种变数与挑战叠加的2022年实现其上市以来最好的经营业绩?黑鹰光伏认为,这首先得益于其战略定位与布局上的成功;也是其长期追求稳健经营与高质量发展的结果体现。

回溯晶澳科技近十年的发展,特别是其成功回A后,展现了强大的战略定力与彻底的战略执行力。不管行业周期如何变化,市场如何跌宕,各方有何质疑,对于既定战略,这家龙头企业从来不动摇,也从来不受外界干扰,几乎是毫不犹豫、毫不打折扣,全力以赴的坚决执行和落地。

2022年以来,晶澳科技全面推进“一体两翼”战略升级,横向纵向双发展。其中,“一体”指硅片-电池-组件的主产业链,“两翼”指光伏发电下游应用场景解决方案以及光伏辅材和设备产业,设立智慧能源事业部和光伏新材事业部。

根据“一体两翼”战略,晶澳科技将主业做强,两翼做专。光伏产品事业群强化竞争优势,持续巩固光伏制造领先地位;智慧能源事业部做专做强,不断扩大装机规模,拓展新业务,提升行业影响力;光伏新材事业部降本增收,在协同主业基础上,不断开拓新市场,拓展新产品或新服务。

2022年成为晶澳科技全面加强落实“一体两翼”战略的一年,进入2023年后,这一战略无疑将继续被夯实,走向纵深。黑鹰光伏认为,围绕这一战略的执行与进化,将保障晶澳科技在未来风云变幻的产业竞局中,保证并进一步提升自身的竞争能力与行业地位。

一、垂直一体化率将提升至90%,这一水平领先全行业。

作为整个光伏行业一体化企业的“元老”级代表,晶澳科技从2010年开始,从领先的电池环节向上游硅片和下游组件、电站扩展,其后一步步发展为垂直一体化能力最强的企业之一。特别是2019年公司成功在A股借壳上市,融资能力得以显著增强,助力公司进一步扩产。

晶澳科技一体化战略推进较早。黑鹰光伏梳理发现,早在2016年,晶澳科技的产能一体化率就已经实现80%以上,此后一直维持至2022年。根据公司2022年财报,截至2022年末,晶澳科技拥有组件产能超50GW,上游硅片和电池产能约为组件产能的80%。按照公司产能规划,2023年底组件产能将超80GW,硅片和电池产能将达到组件产能的90%左右。预计项目投产后能够更好地满足市场对高效产品的需求,不断提高市场占有率。这样的一体化水平将领先于可比同行。

二、“两翼”布局提速,保障材料供应,应对终端多场景需求。

在发力产业链一体化的同时,晶澳科技也在加速“两翼”布局。根据2022年财报,在智慧能源方面,晶澳科技持续聚焦集中式地面电站、工商业分布式电站、户用光伏储能电站三大业务,截至 2022 年底,公司持有的光伏电站规模 963MW。同时,国内有多个在建“平价上网”光伏电站项目,项目规模约为240MW,预计于 2023 年上半年陆续并网发电。同时,晶澳科技与海博思创签署《战略合作协议》,切入储能赛道,致力于户用光储一体机的研发与制造。

新材料方面,晶澳科技在各组件生产基地均有小规模组件辅材配套项目在建设

根据晶澳科技的战略规划,未来将做强做大光伏智能制造业务,做精做强光伏辅材和设备产业,积极优化光伏发电下游应用场景解决方案,为客户提供最优质的新能源系统解决方案,持续深入推进“一体两翼”战略。

三、强化规模优势,先进产能布局如期推进。

根据第三方权威咨询机构 PV InfoLink 统计数据,公司 2017-2021年组件出货量连续多年稳居全球前三名,2022年依然位居行业前列。

晶澳科技此前的经营之稳健众所周知,但面对今年产业趋势变化及未来市场预期的市场空间,这家龙头企业在先进产能的布局方面可谓极为强悍。

2022财年报告期内,曲靖10GW拉晶及切片、越南3.5GW电池、义乌5GW电池、宁晋1.3GW电池、合肥2.5GW组件等项目顺利投产,各环节产能规模有序增加。

此外,包头 20GW 拉晶及切片、越南 2.5GW 拉晶及切片、宁晋 10GW 切片和 6GW 电池、扬州 20GW 电 池、曲靖 20GW 电池和 5GW 组件、东台 10GW 电池及 10GW 组件、石家庄 10GW 切片及 10GW 电池、邢台 10GW 组件、合肥 10GW 组件等新建项目按计划推进。

晶澳科技表示,上述项目的投资建设符合公司未来产能规划的战略需要,有利于公司垂直一体化的产业链布局。项目投产后,能够有效提高高效产品的产能,满足市场对高效产品的需求,不断提高市场份额和一体化盈利能力。据黑鹰光伏梳理发现,截止2022年底,晶澳科技很多重大在建工程都已进入执行/收官阶段。

四、全球化能力领先全行业,多点开花的全球市场布局利于应对市场动荡与变局。

毋庸置疑的是,对于一个具有雄心壮志,趋于长远发展的新能源企业而言,其核心竞争力不仅仅是技术、成本和规模,还包括全球化的愿力和能力,以及全球资源整合的能力,乃至全球生态圈打造能力。

伴随“双碳”风潮,更多中国光伏企业更需加大走出去的步伐,构建一个成熟的面向全球市场的创新生态、创新体制和运营机制,由此影响、带动和引领全球合作与资源整合,保证其持续加速发展。

据黑鹰光伏了解,晶澳科技从成立之初就树立了全球化的发展战略,在紧盯中国、欧洲、美国、日本等主要成熟光伏市场的同时,积极布局 东南亚、澳洲、拉美及中东非地区等新兴市场。截止目前,晶澳科技在海外设立了13个销售公司,销售服务网络遍布全球 135 个国家和地区,在欧洲和美国建设区域运营中心,把海外销售公司从单纯的产品销售职能升级为具备技术、财务、法务、交付等一系列运营职能的地 区运营中心,结合未来的海外生产工厂和供应链能力建设,进一步形成当地完整职能的区域中心。

综合分析,企业全球化布局策略也有利于抵消个别国家或地区市场阶段性低谷及国际贸易摩擦等不可控因素的影响,进而保持稳健的发展态势,并在技术研发、产线技改、设备投入等方面保持连贯性,形成良性循环,并保持长久的生命力。

截止目前,晶澳科技海外渠道多达数百家,海外业务收入常年占比60%左右。根据券商分析师分析,2023年在美建厂2GW,对美出货量或可翻倍增长,叠加海外市场溢价,2023年公司欧美高价值市场出货占比预计超过40%。

五、保持研发创新的力度,踩准产业n型红利。

技术研发方面,如前述,晶澳一直都保持着比较高投入,这几年增长尤其明显。

目前晶澳科技电池片以PERC系列高效182mm单晶电池片为主。电池方面,其量产的p型魄秀电池转换效率最高达到23.9%,最新量产的n型倍秀电池转换效率最高达到25.3%,始终处于行业领先水平。同时,公司基于硅基异质结技术的高效“皓秀”电池研发项目中试线陆续试产,中试转换效率稳步提升。同时,研发中心积极研究和储备多种全背接触电池、钙钛矿及叠层电池技术,保持核心技术竞争力。以上布局也充分体现了晶澳科技对于技术路线持“多头押注”态度。

纵观晶澳科技过往的创新与产品策略,面对光伏行业持续进行的技术迭代与路线选择,这家龙头依托多年技术积累优势,紧抓行业机遇,总能在恰当的时间节点选择最具经济型和高性价比的产品,并合理安排现有产能和新技术应用产能的过渡,以使得产线发挥最高的效益水平。

公司积极布局 n 型产品生产能力,按照规划,截至 2023 年末公司 n 型电池产能将达到近 40GW。2023年公司电池组件出货量目标为 60-65GW,其中n型产品出货占比将达总体指引的30%。2022年11月,公司拟发行可转债,募集资金不超过89.6亿元,全部投向n型高效电池和组件项目。目前,上述可转债发行申请已获深交所受理。业内人士认为,随着n型组件持续的放量,公司盈利能力增长可期。

六、“双碳”时代的股权激励,健全长效激励机制。

根据财报,为了进一步建立、健全公司长效激励机制,吸引和留住优秀人才,充分调动公司优秀管理人员及核心技术骨干的积极性,提升公司的人才核心竞争力,晶澳科技拟定了 2022 年股票期权及限制性股票激励计划,向 837名激励对象授予 1,502.76 万份股票期权;向32名激励对象授予429.80 万股限制性股票。

高起点征战双碳新时代

从2005年成立至今,过往十八年中,一向以稳健著称的晶澳科技也经历过光伏最惨烈的竞争,也跨越过这个产业数次最冰冷的艰难时刻。

如今,面对光伏产业前所未有的发展变局与巨大的市场空间,晶澳科技亦迎来新的发展机遇与挑战。

管理学之父彼得·德鲁克在《21世纪的管理挑战》一书中指出,企业实力的评估,源于八个关键目标的树立与实现,包括行销、创新、人力资源、财务资源、实体设备、生产力、社会责任、利润需要。

在设定八个关键领域的目标的同时,也需要做三种平衡:其一,目标必须根据可达成的获利力来平衡;其二,目标必须在立即需求与未来需要之间取得平衡;其三,各目标之间必须相互平衡。

结合晶澳科技2022年财报数据,再综合产能、产品、创新、渠道、人才等等要素来看,历经多年深耕,时下的晶澳已站在成立以来的一个高起点,应对未来,其需要将各种目标与要素实现最大协同,由此实现1+12的最大效能。

黑鹰光伏曾在过往的文章中分析,伴随光伏走向主力能源的大江大海,亦伴随全球经济的低碳化发展,光伏及光伏企业都将加速融入全球大能源体系之中,而光伏企业家们也将加速融入中国乃至全球的商业生态之中。

综合近年的各种布局与市场动作,作为全球光伏的龙头之一,晶澳科技无疑也正在加速融入社会经济与商业生态之中,并担起了更多的企业公民责任。

2022年,晶澳科技荣登胡润中国500强第64名,上升16名;此外,其入列“中国民营企业500强”第269位和“中国制造业民营企业500强”第174位,分别上升161位和68位。

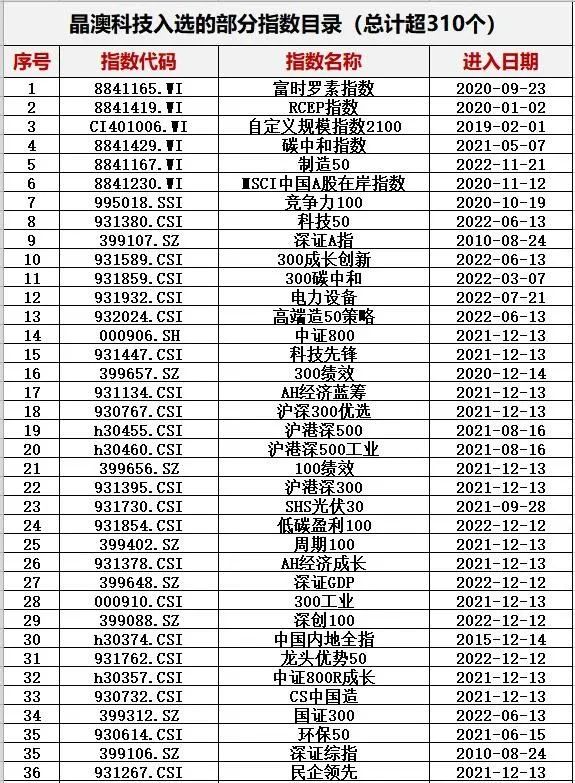

黑鹰光伏还特别注意到,截止目前,晶澳科技已进入至少310家指数的成分股目录,这在风电光伏全行业名列前茅。

通常,市场上每一只指数基金,背后都隐藏着巨大的资本力量。截止到2022年底,市场上的1479 只指数基金资产规模共计24212.19 亿元,较上一个季度末增加了2631.51 亿元,环比增加12.19%。

如今,很多进入两大股指成分股目录的光伏企业,已经被基金公司所重仓,这也是其“势不可挡”的重要因素之一。但显然,并不是任何一家光伏上市公司都能进入到核心指数的成分股目录。晶澳科技进入多达310家指数的成分股目录,其重要意义不言而喻。

时下,伴随光伏产业链价格下行,新一轮的产业竞局已然开启;长远看,“双碳”风潮下的能源清洁化替代无远弗届;中国光伏在持续的降本增效中正加速奔向“主力能源”的大江大河。共识达成,趋势向好!

对于始终追求稳健与高质量发展的光伏龙头而言,晶澳科技如何应对未来的机遇与挑战?

在2月9日举行的晶澳科技2022年度总结表彰暨2023年动员大会上,晶澳科技董事长靳保芳在讲话中指出,2023年是晶澳高质量发展、迈向千亿营收的关键之年,要把握发展大势,赢得战略主动,坚定走高质量发展之路,在全球化战略、可持续发展、商业模式战略转型等方面实现战略新突破。

靳保芳分析,光伏产业已进入全面竞争阶段,晶澳科技要聚焦工作重点,持续全面发力,综合竞争实力始终保持行业前列,打造世界一流企业,重点做好七项工作:一是以市场开拓为抓手,不断提升行业影响力;二是以技术创新为抓手,不断提升技术竞争力;三是以降本增效为抓手,不断提升经营管理力;四是以质量过硬为抓手,不断提升品牌影响力;五是以做专做强两翼板块为抓手,不断提升持续发展力;六是以强化服务为抓手,不断提升市场外拓力;七是以项目建设为抓手,不断提升服务地方经济能力。

而在晶澳科技2022财报发布后,靳保芳在致广大股东的公开信中表示,“回想1996年,我们从三台单晶炉起步,成为中国光伏行业的先行者。二十多年来,我们亲历了行业的跌宕起伏,经受了数次危机,无论行业如何波动,我们始终坚守最朴素纯真的这颗初心,坚持“堂堂正正做人,兢兢业业做事”,市场好时不冒进,形势困难时不丧失信心。我们坚信,光伏是一份利益民众、造福后代的伟大事业,这份崇高感和使命感赋予我们最强大的能量。只要我们牢牢坚守初心使命,矢志奋斗,我们的事业一定能够走得更加坚定而从容!”

本文来源:财经报道网