导读

汽车电动化、智能化不仅是产品的革新更是产业链的重构。

在汽车工业发展早期,汽车零部件作为汽车整车制造的上游产业,主要由汽车整车厂的下属部门或分公司完成。经过100多年的发展,在规模化、专业化以及成本等需求下,进行了专业化分工,生产模式转向精简化结构。

电动化、智能化是汽车产业全新的发展方向,对零部件的需求与传统车差异很大,市场上现有零部件供应商往往很难满足全新的要求,因此车企有更大的动力涉足关键零部件开发和生产,供应格局发生改变。

中国零部件厂商逐渐登上世界舞台。宁德时代、地平线等代表企业开始为国际车企配套。

表现一 掌控核心零部件

电池、电机和电控,是电动汽车的核心零部件。越来越多的车企试图实现三电系统的自主话,甚至新势力企业的代表,蔚来也在锂矿、电芯、电机等,其自研自产的电池体系,计划在2024年上半年量产上车。届时蔚来将实现电池、电机、电控三电领域的完全自研。

尤其作为电动汽车作为核心且成本占比最高的零部件电池,车企自研的趋势也很明显,比亚迪、吉利、长城、特斯拉和大众都是在电池领域布局的典型车企。

但是做电池只布局电池研发和产能是不够的,前期原材料的暴涨,让更多企业开始希望掌控上游的锂盐、锂矿。

除了车辆的动力芯,另一个智慧芯、执行芯也至关重要。

长城、广汽、上汽、吉利、比亚迪以及头部造车新势力均在芯片领域有所布局,特斯拉

自从2020年第二季度开始,汽车芯片短缺的问题已初现端倪。2021年,车用芯片短缺问题彻底爆发,国内外车企因芯片供应停产、减产消息此起彼伏。

市场调研机构Gartner发布的一份报告显示,由于芯片短缺以及汽车电气化、自动驾驶等趋势,全球前10大汽车制造商中的半数将自行设计芯片,借以掌控产品路线图和供应链。

事实上,汽车半导体供应链非常复杂。一般情况下,芯片制造商只是汽车制造商的三级或四级供应商,车厂需求通常需要一段时间才能传导到芯片厂商,不能及时响应车企的需求,这使得汽车制造商增加了对半导体供应链的控制欲望。

此外,新能源汽车的发展,也刺激了车用芯片的需求增长。以传统制造的汽车来看,一辆汽车需要约500到600颗芯片。随着电动化、智能化的发展,芯片需求已经翻倍。据统计,2021年平均每辆车制造需要的芯片达到1000颗以上。

加上众所周知的地缘政治影响,车企在芯片自主供应需求迫切。

目前,国内方面长城、比亚迪、上汽、东风、吉利、蔚来、小鹏等车企在汽车芯片方面展开布局。这些车企中,有的选择自研芯片,有的选择与芯片厂商合作。

总之,越来越多的车企希望能够双芯在手。

表现二 传统的Tier1影响力下降

芯片供应短缺带来的影响不是暂时的,将长期影响供应格局。

在电动化、智能化浪潮下,汽车逐步由机械驱动向软件驱动过渡,软件定义汽车已经为大众多接受,芯片和系统在汽车中占的比重越来越高。

传统燃油车三大件占据整车成本 60%以上,并且直接决定了驾驶性能,是最核心的零部件。而由于技术壁垒高、研发周期长、投入产出比低等,Tier1巨头们拥有无可匹敌的竞争力。

它们往往可以提供从系统到软硬件的全栈解决方案,其产品的开发进度直接决定了车型的研发周期,同时具备强大的议价能力。

在智能电动汽车时代,这套打法显然行不通了,车企要生存发展,需要打造出智能化独特亮点,定制化、个性化、服务化的模式已成为新的趋势,过去的一站式服务已经无法满足车企的需求,车企往往倾向于采取更为扁平灵活的供应链体系,以更快的产品迭代节奏,顺应市场变化。

最明显的表现,就是缺芯问题的助推下,车企逐渐跨过Tier1环节,自主定义掌握软件和芯片的需求。

电动智能化对传统Tier1的挑战是全方位的,包括人才的流失。

知行科技创始人宋阳、毫米波雷达创业公司楚航科技的创始人楚詠焱都是来自于博世;福瑞泰克的CTO沈骏强和追势科技创始人马光林来自德尔福,这样的例子不胜枚举。

就目前来看,传统巨头Tier 1也就还在转向系统和制动系统上保持着绝对优势。

表现三 新巨头诞生在中国

电动化、智能化浪潮中,凭借广阔的市场需求,以及强大的供应能力,中国无疑是话语权最重的国家。

抢跑新能源领域,让中国零部件企业获得了更多的成长时间和空间,少数领先的国内汽车零部件企业在细分产品市场突破了海外厂商的技术垄断。

在锂离子电池领域,宁德时代的龙头地位是毫无争议的。宁德时代就是中国电动化智能化发展过程中诞生出的世界级巨头企业。可以说,几乎任何一家打算发展新能源汽车的车企,都绕不开宁德时代。

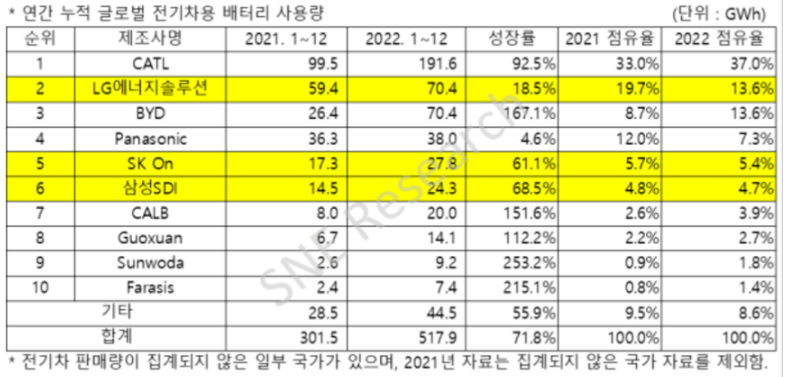

韩国SNE Research统计,2022年,宁德时代继续全球领跑,全年装机量达到191.6GWh,全球市占率37%。宁德时代已经连续六年排名全球第一。

另一家值得期待的或许是地平线。

地平线拥有业内较为先进的智能驾驶方案,已经覆盖智能驾驶+智能座舱、车内外联动等全产品线,面向智能驾驶及智能物联网推出系列解决方案。

地平线定位Tier 2。地平线总裁陈黎明表示,地平线在智能汽车时代要做的,是PC时代的Intel+Windows、移动终端时代的ARM+Android。

2022年10月,大众汽车集团旗下软件公司CARIAD宣布,将与地平线成立合资企业。大众汽车集团计划为本次合作投资约24亿欧元,该交易预计在2023年上半年完成。

CARIAD将携手地平线开发领先的、高度优化的全栈式高级驾驶辅助系统和自动驾驶解决方案,在单颗芯片上集成多种功能,提高系统稳定性,节约成本,降低能耗。

2022年12月,地平线与东风日产旗下的启辰品牌达成战略合作协议。两大国际汽车巨头对地平线的认可,直接让地平线坐上了国际牌桌。

地平线创始人余凯曾说,芯片从一开始就是一场世界冠军的较量。在这场芯片对抗战中,虽然战场在中国,但参赛者都是国际顶级选手。

要知道,不管激光雷达,还是自动驾驶系统,一般智驾芯片板块,外资整车厂更倾向于选择外资供应商,国内供应商只能切入到自主品牌的供应体系中。地平线打破了这一惯例,作为中国率先走出去的芯片企业,意义重大。

在笔者看来,如果没有地缘政治的影响,华为或许也能在汽车供应体系中占有一席之地。

当然,华为在汽车圈也比较有争议,因为其不仅是零部件供应商的竞争对手,甚至还是车企的潜在竞争对手。很多业内人士都认为,以华为目前的布局,造车似乎只差官宣。

在汽车领域的竞争中,除了没有整车生产资质和动力电池生产能力,华为的能力几乎可以用全面来形容。华为作为全球ICT领域的领导者,具备全面赋能智能汽车产业链,甚至能够推动智能汽车发展进程和产业重构的能力。

当然,目前来看,华为将自己的汽车业务定位为智能汽车增量部件供应商。垂直一体的智能汽车解决方案的提供能力是华为相比其他供应商的核心优势。华为具备芯+OS+AI算法+云+传感器汽车智能化方面的核心技术。

华为具备智能车全栈解决方案提供能力,已构建了7大智能汽车解决方案以及30多款智能汽车零部件。基于自身垂直一体的智能汽车解决方案的提供能力以及在消费电子领域的成功经验,华为推出了三种与车企的合作模式,分别为智能零部件供应模式、Huawei Inside模式和华为智选模式。

目前来看,华为的智选模式颇为成功。随着王军的停职,业内普遍认为,华为未来将不断向智选模式倾斜,联合更多车企,推出一系列车型。

事实上,很多业内人士都将华为定位为0.5级供应商,当然如果华为还只想做零部件供应商的话。毕竟距离2020年任正非签发的那份有效期3年的 华为不造整车 决议失效,只剩下8个月的时间了。

最后

单从供应商角度来说,笔者认为,上述三家中国企业已经在智能电动汽车领域建立起自己的竞争力,并受到企业的广泛认可。随着智能电动汽车产业的深入发展,未来我国新能源汽车产业链上各环节的头部企业,都有望切入全球市场的供应系统。

以上仅是笔者个人看法,受限于认知水平,看法或有片面,读者朋友如果有其他看好的企业也欢迎留言交流。