3月27日,华天科技发布2022年年度报告。2022年,公司共完成集成电路封装量419.19亿只,晶圆级集成电路封装量138.95万片;2022年营业收入119.06亿元,实现归属于上市公司股东的净利润7.54亿元。

纵观半导体行业,进入2022年下半年,尤其是第四季度,下游消费市场端的需求疲软和去库存周期的影响顺延产业链上导,中间芯片制造商、封测厂商、晶圆代工厂商无一幸免。美国半导体行业协会 最新公布的数据显示,2022 年第四季度全球半导体销售金额降至1302 亿美元,较2021 年同期已下滑14.7%,较2022 年第三季也下滑了7.7%。市场方面,集成电路封测板块指数于2022年8月10日攀升至7047.227的高点之后便开始一路下泄,于2022年10月11日下探至4389.424的低值。受大环境影响,华天科技的经营业绩同比也有所下降。

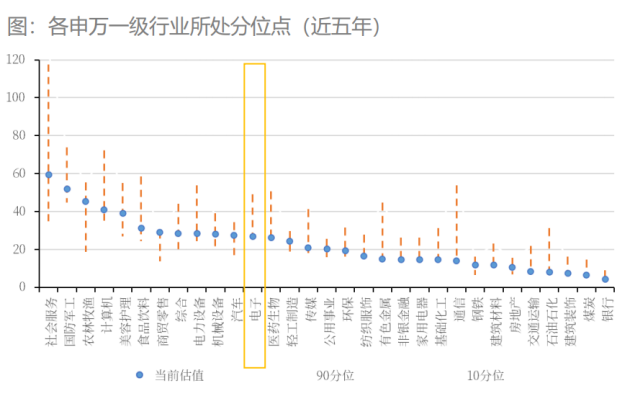

但板块深度回调的同时也带来了高性价比的配置机遇。当前,半导体板块估值41.2X,位于五年内8.6%的分位点,已回落到2018年末半导体行情启动前的低位高弹性阶段。具体到封测领域,5G 通讯终端、高性能计算、智能汽车、数据中心等新兴应用正在加速半导体产业供应链的变革与发展,对封测工艺及产品性能提出了更高的要求,封测行业也将迎来新一轮发展机遇。华天科技等封测领域的龙头公司将率先受益。

技术国际领先,Chiplet已实现量产

后摩尔时代,随着工艺制程的不断演进,芯片制造延续“摩尔定律”正变得愈加困难,先进封装愈发成为解决该问题的重要手段。随着Chiplet小芯片技术的发展以及国产化替代进程的加速,在先进制程受到国外限制情况下,Chiplet为国产市场开辟了新思路,有望成为我国集成电路产业逆境中的突破口之一。根据Gartner预测,基于Chiplet方案的半导体器件收入将在2024年达到505亿美元左右,2020-2024年间复合增速达98%。华天科技作为中国大陆排名前三的半导体封装测试公司,明确表示公司已经掌握Chiplet小芯片技术,而且也已经实现量产,当前主要应用于5G通信、医疗、物联网等领域。目前公司集成电路封装产品主要有DIP/SDIP、SOT、SOP、SSOP、TSSOP/ETSSOP、QFP/LQFP/TQFP、QFN/DFN、BGA/LGA、FC、MCM、SiP、WLP、TSV、Bumping、MEMS、Fan-Out等多个系列。产品主要应用于计算机、网络通讯、消费电子及智能移动终端、物联网、工业自动化控制、汽车电子等电子整机和智能化领域。与此同时,公司不断加大先进封装技术研发,报告期内,公司持续加大研发投入,完成了 3D FO SiP 封装工艺平台、基于 TCB 工艺的 3D Memory 封装技术的开发;双面塑封技术、激光雷达产品完成工艺验证;基于 232 层 3D NAND Flash Wafer DP 工艺的存储器产品、长宽比达7.7:1的侧面指纹、PAMiD 等产品均已实现量产;与客户合作开发 HBPOP 封装技术。本年度公司共获得授权专利69项,其中发明专利7项。

汽车电子提供成长新动力

汽车电子方面,华天科技封装的汽车电子产品主要涉及电源管理、MCU、MEMS、CIS、SOC 等。LPDDR5、UFS2.2、TOF光传感器、气体传感器、高端防水压力传感器、车载激光雷达产品通过客户认证。报告期内,公司导入客户 237 家,通过 6 家国内外 汽车终端及汽车零部件企业审核,引入 42 家汽车电子客户,涉及 202 个汽车电子项目。大尺寸 FCBGA 高算力系列产品和高端存储产品均实现批量生产。同时,公司还对标行业标杆,开展设备最佳实践和效率提升痛点识别,进行信息化及自动化建设,以信息化、自动化推动生产高效化。持续通过 IATF16949 及 ISO9001 等体系审核,继续开展“精益六西格玛”改进质量能力建设,总结公司汽车电子专线、重点客户专线“零客诉、零赔偿、零退货”的质量管控方法,建立由质量联合销售、生产、技术等多部门协同进行质量过程设计和管理体系,以专线管理促进公司整体质量水平提升。先进的技术水平、高难度的汽车体系认证、以及持续拓宽的客户资源,均彰显了华天科技在汽车电子方向的市场潜力。

战略部署清晰,各子公司协同完善产业布局

在战略布局方面,华天科技在海内外均有清晰的部署思路。华天科技全资子公司上海华天集成电路有限公司在上海自由贸易试验区临港新片区正式成立,主要从事集成电路晶圆和成品测试业务,有助于利用上海市集成电路设计及制造企业集聚优势,更好满足客户集成电路测试订单需求,进一步提升公司整体竞争能力和盈利能力;华天科技控股子公司天水华天芯胜科技有限公司在甘肃省天水市设立,旨在改善现有天水厂区发展空间不足的问题,进一步提高公司集成电路封装测试生产能力,扩大公司主营业务的规模,扩展公司生产布局,实现公司持续稳定发展。

同时,公司收购世界知名的马来西亚半导体封测供应商 UNISEM也为成为海外市场扩张的重要敲门砖。UNISEM客户来源分布十分广泛,其主要合作企业 Broadcom、Qorvo、Skyworks 等公司实力强大,均为全球著名领先的射频方案提供商,市场前景较为广阔。此外卡位汽车电子封装,各生产基地均具备汽车供应商资格,封装产品40%用于汽车电子,将畅享汽车电子封装市场的红利期。

在新生产基地建设方面,公司公告显示,韶华科技已完成一期厂房及配套设施建设,并于2022年8月投产;华天江苏积极开展项目建设的各项准备工作; Unisem Gopeng 项目正在进行厂房建设。上述项目和新生产基地的建设和投产,将为公司进一步扩大产业规模提供发展空间。

在年报发布的同日,华天科技还发布一则公告称,2023年3月26日,公司第七届董事会第六次会议审议通过了《关于子公司实施“高密度高可靠性先进封测研发及产业化”项目的议案》,同意全资子公司华天科技有限公司投资28.58亿元进行“高密度高可靠性先进封测研发及产业化”项目的建设。项目内容为新建厂房及配套设施约17万㎡,购置主要生产工艺设备仪器476台。项目建成投产后形成Bumping84万片、WLCSP48万片、超高密度扇出UHDFO2.6万片的晶圆级集成电路年封测能力。项目建设期为5年,2023年6月至2028年6月。项目采用边建设边生产的方式进行。

华天科技预计上述项目达产后年实现营业收入126,072万元,实现净利润26,627万元。

华天科技指出,华天江苏为公司根据战略规划和经营发展需要,在南京市浦口区设立晶圆级先进封装测试产业基地,由华天江苏承担建设“高密度高可靠性先进封测研发及产业化”项目。项目的实施能够提高公司晶圆级先进封装测试技术水平和生产能力,增强公司核心竞争力,从而进一步提升公司的整体竞争能力和盈利能力,实现公司持续稳定发展。

本文来源:财经报道网