自去年11月中特估概念被第一次提出以来,中字头为代表的央企、国企表现出色,频频刷圈。国有资产价值重估,愈加受到市场重视,不仅有政策支持,更有相关国企指数ETF基金迅速成立,各方势力正抓紧备战优质国资企业,中特估有望成为2023年主线行情。

中字头带火中特估,但中特估远不止中字头。港股市场有不少低调的优质国企——业绩稳健,低估值高分红。并且其中有部分还是具备高精尖属性的细分领域龙头企业,轨交设计龙头城建设计或许就是其中最典型代表。

轨交设计王者

城建设计全称北京城建设计发展集团股份有限公司,成立于1958年,前身是北京城建设计研究总院,第一大股东北京城建集团有限责任公司最终实控人为北京市政府、第二大股东北京市基础设施投资有限公司以及另一大股东京投有限公司均隶属于北京国资委。毫无疑问,城建设计为根正苗红国有资产。

从资质和履历来看,则更能体现其核心国有资产地位。城建设计拥有国内设计勘察行业最高资质—综合甲级资质。公司完成了中国轨道交通史上多项标志性工程,创造了数个中国第一。包括中国首条地铁北京1号线、上海首条地铁1号线、中国首条轻轨、首条中低速磁悬浮轨道等。城建设计常年保持城轨交通设计市场份额行业第一、设计咨询业绩持有量行业第一、线路设计总包服务运营总里程行业第一等等殊荣。

不仅如此,城建设计在技术上亦引领国内轨道交通设计发展。其是中国轨道交通市场技术规范的制定者,主编多项国家标准和行业标准、规范。截至2022年末,城建设计获得省部级科技成果近800项、专利及软件著作权700余件,拥有城市轨道交通绿色与安全建造技术国家共享研究中心、拥有国内首个城市轨道交通院士专家工作室等等。可以说,城建设计拥有资质+品牌+技术三重护城河,是国内轨道交通设计行业里的王者。

高ROE、高分红,连续10年业绩增长

3月24日,城建设计发布2022年全年业绩公告:2022年实现营收106亿元,同比增长3.32%;股东应占溢利9.72亿元,同比增长5.61%。公告中提到,国家对于建设规划审批一直没有放松,但公司仍能保持业绩稳健,并以中标9条线的总体设计排名行业第一。

过去三年,国内经济受宏观环境及局部疫情反复影响,各行各业均受到一定挫折。城建设计保持一贯稳定经营风格,逆势连续三年业绩增长。甚至拉长时间看,城建设计自2013年起,已经连续10年保持营收、利润增长,真正实现了穿越周期。并且,连续10年业绩增长,也很大程度体现其优质。

除了业绩增长,ROE和分红率也是考验一个企业优质与否的核心指标。ROE代表企业的净资产效益,持续高分红则代表公司的股东回报水平。两者是衡量企业投资价值的重要参考指标。3月24日,城建设计同时还公布2022年末期股息,每股派发0.1898元人民币,相对于3月27日收盘价2.34港元,城建设计2022年股息率有望超过9%。从ROE来看,城建设计ROE常年维持在14%左右水平,2022年ROE小幅下滑,但仍达近13%,属于高ROE标的。

值得一提的是,2022年城建设计资产负债率水平有所降低,并且经营性净现金流高达11.49亿元。总体看,城建设计财务表现非常优异,业绩连续10年增长,负债率下滑,现金流充裕,高分红、高ROE,妥妥的价值标杆。

重启A股IPO

另一则重磅消息是:城建设计重启A股IPO!

不得不说,城建设计过去资本市场表现一贯低调,轨交设计领域绝对龙头,连续10年业绩增长,营收体量百亿规模,市值却仅有31亿港元出头,明显的市值与营收、行业地位不匹配。市场正缺一个引爆点和契机。

根据公告内容,城建设计为满足深化国有企业改革,实现股东利益最大化,将通过A股上市进入资本市场,形成“A+H”资本市场布局,进一步拓展融资渠道,提升企业形象,从而进一步提高品牌知名度,谋求更快更好的高质量发展。

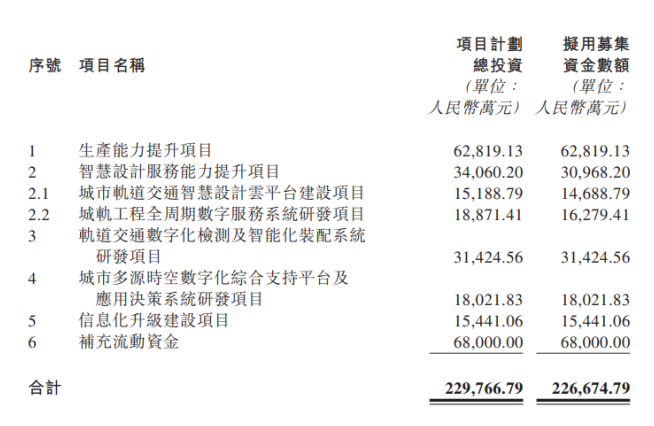

据了解,当前,城轨建设面临新一代信息技术、数字化、智能化发展趋势,且新一代智能制造、智能运维与健康管理、新技术、新材料、新工艺等均助力轨道交通可持续发展。城建设计此次拟将募集的资金用于生产能力提升、智慧设计服务能力提升、轨道交通研发实验室建设、城市多源时空数字化综合支持平台及应用决策系统研发、信息化升级建设、补充流动资金。

可以想见,城建设计此次谋求A股上市,核心目标为推动公司产业化能力、并基于新一代技术可持续发展,也正响应国家高质量发展水平要求。而这将从多方面促进企业价值提升,首先是提升企业关注度,A股对于细分领域王者一向给与较高估值溢价,城建设计连续10年业绩增长叠加高ROE、高分红将充分彰显高价值稀缺属性,而此次募集资金投资方向则体现城建设计具备高精尖科研水平和发展趋势。

从各方面来说,城建设计A股上市前景都非常令人期待。据了解,目前城建设计A股上市进程较为顺利,尽调、核查都基本完成,在注册制大背景下,城建设计登陆A股,应该是不久远的事。

潜在最具价值中特估

正如前文所提,中特估概念自从去年11月证监会主席提出以来,充分受到市场重视。2022年12月,中央经济工作会议提出深化国企改革,紧接着今年初,国资委召开的央企负责人会议提出,央企考核中新增提升ROE,中特估政策东风一阵阵吹起,中字头、优质国企闻风而动。

中特估的本质是“中国优势资产重估”,多为具有强现金流、高分红、低估值特点的价值股。市场更有从高分红潜力、业绩增长、财务指标、股权激励、ESG等十个维度梳理高价值中特估标的。港股市场隐藏着一些低调的高价值国有企业等待挖掘,城建设计或许就是潜在最具价值中特估之一。

首先,城建设计是根正苗红核心国有资产,其具备稀缺的高资质+技术+品牌三重护城河。过去连续10年业绩增长,并持续维持高分红水平,ROE常年保持14%等,全方位彰显优质性。但反观城建设计估值,截至2023年3月28日,城建设计PETTM仅有2.9倍,对比A股的地铁设计、铁科轨道,均显著低估。从市净率来看,差距更大,截至2023年3月28日,城建设计PB为0.4倍,地铁设计为5倍,铁科轨道为11.9倍。

是金子总会发光的,掘金潜在最具价值中特估,城建设计可能当之无愧。

本文来源:财经报道网