导语:动力电池一直处于创新中,未来10年动力电池领域会发生4项能带来市场变革的创新,市场变革意味着投资机会。我们将用上下两篇文章为您盘点动力电池所涉及领域的投资机会。

引言:

随着国内汽车价格战愈演愈烈和以特斯拉为代表的价格下调,可以预见,在不久的将来,新能源车的制造成本会逐步接近传统燃油车,直至比后者更低。再加上使用与养护方面的成本优势,到时新能源车对消费者的吸引力将全面超过传统燃油车。

新能源车降价是大趋势。它是新能源车企在技术、材料、工艺、产品结构与形态、管理、供应链等方面不断创新的结果,而动力电池又在新能源车生态体系中占据着重要的位置。本文将专门梳理动力电池在技术、材料、工艺、产品结构与形态等方面的创新及其带给人们的投资机会。

动力电池领域会发生4项大的创新

动力电池的创新有两条路径:一是材料体系创新;二是系统结构创新。两者的目的都是实现高性价比,即在安全性、环保性、性能先进性、经济性、方便性等方面达成平衡,让消费者用得上、用得起、用得好。近两年来磷酸铁锂电池挤压三元高镍电池的市场份额即是其证。

材料体系创新,顾名思义就是用新材料造电池。现在动力电池的主材料是锂、镍、钴,材料体系创新的目的是用比它们便宜或性价比好的材料完全或部分取代它们。系统结构创新就是对现有主流动力电池进行结构优化——当然也会导入一些电化学方面的新技术应用。

基于公开信息可知,未来10年内动力电池领域会发生4项大的创新:

1、钠离子电池。预计今年下半年大规模量产并应用。

2、大圆柱电池。预计明年大规模量产并应用。

3、固态电池。全固态电池预计2025年试生产,2028年量产;半固态电池2024-2025年开始产业化。

4、氢燃料电池。预计2030年以后大规模应用,目前主要用于商用车,尤其是重型卡车。

动力电池创新还有很多:钛电池、铝电池、无钴电池、无稀有金属电池、新型正极磷酸锰铁锂电池等,本文例举的是到目前为止行业内看到的具有革命性且被业内人士普遍认为能带来市场变革的创新。

需要强调,上述4项的排序没有“后来者”会完全取代“前来者”的意思。可以肯定,未来动力电池市场会是多元的,即多种材料、技术、工艺、产品结构与形态并存,不会“一元独大”。另外,还需要强调的是不能排除未来10年还会出现其他的革命性创新及其带来的市场变革,比如去年年初一度被热议的铝离子电池。

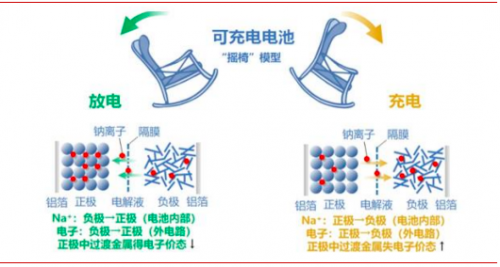

钠离子电池

钠离子电池和锂离子电池的研发均起源于上个世纪 70 年代,但限于材料技术没有获得突破,在上个世纪 80 年代到本世纪初,钠离子电池的研发工作一直处于停滞不前的状态,直至适用于钠离子电池的硬碳负极材料被研发出来。其后钠离子电池重新进入人们的视野,但产业化进程仍很慢,难望锂离子电池项背。

最近几年,随着锂离子电池在动力电池和储能电池领域大显身手,锂资源变得异常紧俏,价格飙升,供需矛盾突出。钠离子电池因可以在某些场景下替代锂离子电池而被视为“可造之材”。

与锂离子电池相比,钠离子电池有两大优点:一是环境应适性强,出现热失控现象的概率小。在低温环境下锂离子电池的性能会大幅降低,甚至无法工作。钠离子电池的工作温度范围为负70℃至正100℃。二是制造成本低。据浙商证券测算,产业化后钠离子电芯的成本比锂离子电芯低约 30%。

当然,与锂离子电池相比,钠离子电池也有缺点:一是能量密度偏低,一般在 80-170Wh/kg 之间;二是循环性能较差。

综上所述可知,钠离子电池会部分替代锂离子电池,但不会全部替代。另外,钠离子电池还可以部分取代铅酸电池。具体而言,钠离子电池的用途有:为电动自行车提供动力、为A00 级电动汽车提供动力、储能。A00 级电动汽车锂离子电池系统的能量密度一般在125 Wh/kg 至160Wh/kg之间,续航里程最高可达 250km 。搭载钠离子电池的 A00 级电动汽车的续航里程不在其下。

去年年底以来,国内多家动力电池企业都曾表示2023年其将大规模量产钠离子电池,包括动力电池全球销冠宁德时代,业内人士普遍认为2023 年是钠离子电池规模应用元年。今年2月,大众汽车有限公司的合资公司)已推出了搭载中科海钠钠离子电池的试验车。该车电池容量为 25KWh,CLTC续航里程为252km,最大时速为120km。

动力电池的投资机会一般来自3个领域:制造设备、原材料和电池制造本身。钠离子电池的投资机会主要来自后两者,因为其生产工艺与锂离子电池差不多,原来用于生产锂离子电池的设备也可以被用于生产钠离子电池。

就投资机会而言,除了电池生产商,最值得关注的是材料供应商。最近两三年,锂离子电池材料供应商的盈利增长速度要远快于锂离子电池生产商。不管是哪一种电池体系,材料的进步都是具有决定性。

钠离子电池的主要材料与锂离子电池类似,包括正极材料、负极材料、集流体、隔膜、添加剂、电解液等。具体而言,锂离子电池比钠离子电池在电解液、隔膜等方面的变化不大,变化比较大的是正负极材料。

目前,钠离子电池正极材料有3种类型:金属氧化物、普鲁士蓝类、聚阴离子型化合物。其中产业化进程最快的是金属氧化物。不过放眼长期,聚阴离子型化合物因整体性能更好有可能会后来居上,在聚阴离子型化合物中磷酸钒锰钠尤其值得关注。

与锂离子电池一样,钠离子电池的负极材料同样是碳材料,主要分为硬碳和软碳。现在软碳技术尚不成熟,生物质基硬碳在产业化方面具有先发优势。

除了正负极材料,作为电解质的六氟磷酸钠和作为集流体材质的铝箔也值得关注。前者的价值在于目前其是钠离子电池的主选钠盐。六氟磷酸钠的生产工艺与六氟磷酸锂接近,因此生产六氟磷酸锂的头部企业在六氟磷酸钠市场上具有明显的竞争优势。后者的价值在于与锂离子电池采用铜箔作为负极集流体材质不同,钠离子电池会采用价格更低的铝箔作为负极集流体材质。

大圆柱电池

就封装形式而言,动力电池分为圆柱、方形和软包3种。圆柱电池在电芯一致性、生产良品率、机械强度等方面具有优势,方形电池在成组效率等方面具有优势,软包电池在能量密度、成组灵活性等方面具有优势。

大圆柱电池即尺寸较大的圆柱电池,目前主要有两种规格:一是直径为46mm,高度为80mm,被称为4680电池;二是直径为46mm,高度为95mm,被称为4695电池。前者为特斯拉所推崇,后者受宝马青睐。由于特斯拉是纯电动汽车领域的风向标,所以4680电池成了大圆柱电池的同义语。实际上,4680电池只是大圆柱电池的一种规格,而且这一规格也不一定为锂离子电池所独有,其他电池也可以采用——当然要看在这一规格下性能与成本是否能达到最佳平衡点。本文中的4680电池指的是锂离子电池。

特别需要说明,虽然4680电池是特斯拉力推的,但并非其所独有。实际上,一些动力电池厂商将与特斯拉几乎同步量产4680电池,其中既有LG新能源、松下、三星SDI、远景动力等国际厂商,也有宁德时代、亿纬锂能、比克电池、国轩高科、蜂巢能源等国内厂商。而且从公开信息看,在性能、成本、易用性、良品率等方面这些厂商的产品应该与特斯拉处于同一水平,或者说有差距但不大。

特斯拉官宣信息显示,其4680电池系统采用无模组设计,由约960个电芯组成,能量密度可达215wh/kg,与上一代圆柱电池比起来能量密度提升了5倍,输出功率提升了6倍,续航里程提升16%,同时制造成本降低了14%。

就投资机会而言,4680电池要大于钠离子电池,因为其在技术、材料、工艺、产品结构与形态方面有更多的创新,更因为其与电池集成方式的变革、电池车身一体化程度的提高紧密相连。换言之,要从电动汽车生产方式革命的角度看待4680电池的投资机会,而非仅仅从动力电池进步的角度。

简单梳理可知,4680电池的投资机会来自如下几个方面:

正极高镍化:高镍三元的优势是能量密度高,劣势是成本高、热稳定性差。采用4680规格可以显著提高动力电池的热稳定性,4680电池的规模应用会促进动力电池正极高镍化。

负极硅基化:硅负极性能好但易导致电池膨胀变形。圆柱电池因为形体对称性更好所以耐胀性更强,可以采用硅基化负极。换个角度说,就目前的负极材料而言,只有采用硅基化负极才能让4680电池的性能优势得到发挥。

电解液用LiFSi全部或部分替代LiPF6:与目前的主流电解液LiPF6 相比,LiFSi具有电导率高、热稳定性好、电化学稳定性好、抗水解性强等优点。全部或部分采用LiFSi作为电解液可以显著提高动力电池的充放电次数,增强高镍/高电压正极等活性材料的稳定性,从而延长电池寿命,并提高其安全性。

碳管三代化+单壁化:正极高镍化将使三代碳管的应用提速,负极硅基化将使单壁碳管的应用提速。

预镀镍:生产4680电池需要对结构件进行升级,主要是金属外壳的材料要由后镀镍钢壳升级为预镀镍钢壳。制造预镀镍钢壳需要使用电池钢专用基带,具有一定的技术壁垒。

芳纶涂覆:与传统陶瓷涂覆相比芳纶涂覆的劣势是成本高,优势是使电池安全性高、充电速度快和循环性能强。这些优势是4680电池受业内人士青睐的原因。

激光焊接设备:4680电池的尺寸更大、电芯更长,不适合采用传统的单极耳结构。其将采用全极耳结构。全极耳结构对于激光切割的速度、精度有更高的要求:激光焊接从点焊变为面焊。4680电池量产将使激光焊接设备的需求大幅增加。

另外,4680电池的规模应用是与CTC、一体化压铸“深度绑定”的,因此从投资的角度看新能源车供应链上的相关企业也值得关注,包括一体化压铸、底盘悬架、热管理系统、结构件等企业,集成能力越强越有价值。

上篇结语

本文对钠离子电池与大圆柱电池的性能优缺点进行了总结,同时对两者在材料、技术、工艺、产品结构与形态方面的创新点及投资机会进行了盘点。

钠离子电池是一种新电池,也是一种今年内就有可能“飞入寻常百姓家”的电池。投资者应特别关注消费者对搭载钠离子电池的A00级新能源车的接受程度,其决定着钠离子电池在未来两三年内是否可以放量。

大圆柱电池具有战略价值,因为其是与新能源车生产方式的变革联系在一起的。投资者应密切关注其应用速度,因为在某种意义上其应用的速度会影响到新能源车取代传统燃油车的速度。

下面一篇文章会对固态电池与氢燃料电池的性能优缺点进行总结,同时对两者在材料、技术、工艺、产品结构与形态方面的创新点及投资机会进行盘点。

关于雷石投资

雷石投资成立于2007年,是一家根植于中国的资产管理机构,帮助中国的投资者在股权投资市场进行资产配置。

截至2022年底,管理的资产规模超过120亿元人民币。

股权投资是资产配置结构中最重要的配置品种之一。雷石投资专注创投领域,投资于对中国经济具有长期价值的创业企业,推动被投企业快速成长,并力争实现管理资产的持续增值。

雷石投资坚信对科技类企业的股权资产配置,有机会为投资组合带来更丰厚的回报。

雷石投资专注于人工智能、医疗与健康服务产业,为被投资企业提供更具价值的增值服务,竭力为投资者创造长期卓越的投资收益。

我们愿与您共同见证中国的腾飞。

本文来源:财经报道网