存储器的涨价伴随头部存储厂商三季度业绩环比走向好转,似乎显示出存储行业正逐渐走出低迷期。

近期头部存储厂美光发布2023年Q4财季业绩显示,期内收入环比增长7%、同比依然下降40%;在2023年Q3财季,美光营收环比增长2%、同比下滑57%。

当然目前头部企业依然在亏损,只是走在好转的道路上。美光Q3财季毛利率为-16%、Q4则为-9%。

作为占据半导体市场超过1/4销售额的关键器件,存储器的表现某种程度上也是行业走向的一个重要观察窗口。

Counterpoint研究副总监Brady Wang对21世纪经济报道记者表示,的确目前存储库存已经消耗差不多。按照行业供求趋势,通常二季度开始备货,三季度和四季度陆续有新品和节假日催生新的消费需求。他进一步分析,由此可以看到,一些需求出现,叠加存储厂商持续减产,令存储器市场价格表现相对稳定,结束了此前持续的跌势。

只是业界普遍认为,存储器行业何时脱离亏损行情,何时回归稳步持续成长,依然要观察市场需求的可持续性。

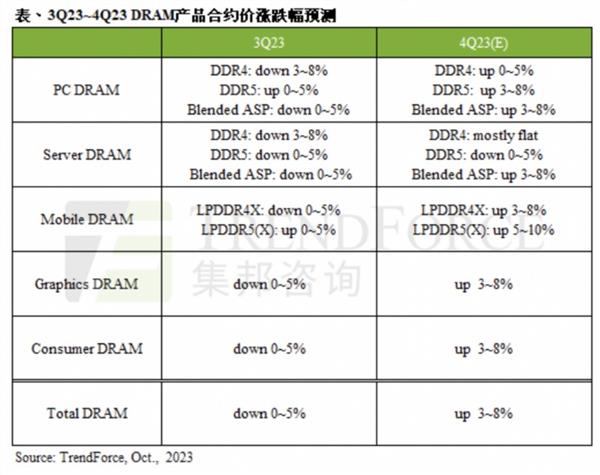

另据TrendForce集邦咨询统计,自第四季起,运存DRAM与闪存NAND Flash均价开始全面上涨,预估DRAM第四季合约价季涨幅约3%-8%,NAND Flash第四季合约价全面起涨,涨幅约8%-13%。此波涨势能否延续需观察供应商是否持续坚守减产策略,以及实际需求回温的程度,其中最关键的是通用型服务器领域。

缓慢回升

从市场面看,存储器最大的变化就是开始涨价。

第三方机构闪存市场统计显示,从主要两大类目看,闪存NAND Flash价格指数从6月开始缓步上行,不过距离3月份的高点还有距离;运存DRAM价格指数大约从8月开始抬升,其距离3月的价格指数差距则更大。

这种缓慢回转行情逐渐显露在存储器公司业绩中。除了美光,SK海力士在第二季度已经实现业绩环比较大程度提升,二季度其NAND Flash收入环比增长26.4%、DRAM收入环比增长48.9%,是上游头部存储原厂中业绩表现相对好的公司。

DRAM领域Top4的南亚科技财报显示,公司第三季营业收入为新台币77.36亿元,环比增加10.1%。季度内DRAM平均售价季减高个位数百分比,销售量季增高十位数百分比。不过公司毛利率环比依然在下滑。

国内存储器模组龙头江波龙在近期的机构调研中表示,在原厂减产效应影响下,晶圆价格上涨趋势已经形成,产业链上下游对于本轮价格调整基本达成一致。存储主要市场中,NAND Flash的整体涨幅更为一致,DRAM不同产品的涨幅存在较大差异。尽管目前下游市场对存储器的采购需求有一定恢复,但后续的涨价幅度与涨价频率,取决于下游终端需求能否形成持续支撑,需要持续关注宏观经济复苏情况。

综合来看,此轮存储器涨价最根本是源于上游存储颗粒原厂的持续减产,以期缓解持续多季度亏损的行情。

Brady记者分析,三星历年来在下行周期很少采取减产举措,此次继其他存储巨头减产后,目前存储器行业价格已经比较稳定。但从公司经营方面看,三星、美光等头部原厂的经营利润还在下滑。

在当前节点,利润下滑是必然的。他续称,因为自去年以来,存储器已经长期处在销售价低于成本价的阶段。伴随目前市场行情中销售价格有所回升,但依然处在成本价之下,这意味着存储巨头们距离盈利还需要一段时间。

至于是否见底,还需要看明年的市场需求情况。Brady指出,当前的存储器市场价格回升,最大推动因素是上游存储颗粒厂商减产。但减产并不算是一件好事。因为减产虽然可以减少供应,但通常工厂营运停下来就意味着设备折旧,所以停产通常是不得已的做法。

TrendForce集邦咨询分析师王豫琪也指出,过往的价格下跌循环主要由终端需求回升,买方库存回补订单显现所推动;而此次价格循环尚未看到需求复苏,不同以往的是,近期的止跌由原厂端的激进减产所带动,由NAND Flash率先于三季度末反弹。

何时回升

在市场面开始变化时,更重要的是,这种涨价和业绩向好趋势,何时可以拉动存储器厂商摆脱亏损泥淖?

这需要从供需两方面看:供应端,上游存储原厂在持续减产中,供应量逐渐减少;需求端,虽然生成式AI拉动AI服务器需求旺盛,但真正影响存储器的下游市场核心仍要观察手机、PC、通用服务器等市场表现,这些则与宏观经济形势走向有更大关联。

对于当前需求端的复苏情况,Brady对21世纪经济报道记者表示,随着苹果和华为新机发布,带来了一些新增需求,但还需观察其他国产手机品牌的复苏进展;PC市场目前已经有向好趋势,但是否全面回升仍待观察;比较有希望的是AIPC,但由于该类产品单价太高,反而会抑制其他通用服务器的需求。

存储器市场的核心需求主要仍是观察手机和PC的行情,数据中心次之。目前看存储行情已经不会更坏,但是否反转回升,我们的态度相对保守。Brady强调,目前尚未看到通用服务器有需求复苏,但要留意AIPC需求足够的情形下对通用服务器需求的压制。除非整体市场在稳定恢复,才能令AI服务器和通用服务器共同稳定增加。

厂商业绩披露中有更明显呈现。美光在Q4财季中表示,季度内,其客户在继续减少库存。其中PC和智能手机市场大多数客户的库存处在正常水平;汽车市场的大多数客户库存也为正常水平;数据中心部分的客户库存仍然在改善,且可能将在2024年初走向正常化。

整体2023公历年来看,服务器市场中,传统服务器需求依然低迷,AI服务器需求强劲,美光预计整体服务器出货量在2023年将下滑,这是自2016年以来的首次同比下滑。PC市场中,继续预测年内将有低双位数百分比的同比下滑,在2024年将有低至中个位数百分比增长。

智能手机市场部分,预计2023年销量同比下滑中个位数百分比,在2024年同比增长中个位数百分比。美光在2023财年汽车部分业务再度实现创纪录的收入。工业市场在Q4财季出现复苏迹象,其分销伙伴和大部分客户的库存水平正在稳定,预计其销量复苏进度将从2023财年下半年延续到2024年。

据美光高管在业绩交流中表示,预估2024财年毛利率将转正。在2024Q1财年存储价格略有上涨,价格已经触底,这种改善势头将在2024年上半年有所减弱,但在下半年大幅增强。

南亚科技总经理李培瑛日前在业绩交流中也表示,市场需求已有所改善,各家供应商投片较集中在DDR5,有助DDR4库存去化,第四季bit出货量将增加,价格也有机会翻扬,亏损有望收敛。

头部NAND Flash闪存主控厂商群联电子的执行长潘健成在近期发布业绩时则表示,9月份SSD模块出货量持续出现逐渐回温状况,整体NAND储存位元数的年成长率 同比超过75%,显示系统客户因为库存水位回到正常水位或甚至低于正常水位后,再加上NAND市场价格回稳起涨的趋势确认,刺激系统客户开始陆续回补库存。

Brady对记者指出,要看存储器行情是否全面回升,最关键是看产能何时恢复、工厂何时不减产。存储行业都希望明年市场会有新的机会,所以在通过减产把价格稳定,目前只是暂时让价格逐渐回升了。

从头部厂商的表现看,明年业绩逐渐回升是一个整体趋势,但更重要是观察需求端的提振进程。