A股三大指数今日集体收跌,沪指跌0.45%,收报3123.07点;深证成指跌1.14%,收报10255.87点;创业板指跌1.14%,收报2027.73点,创年内新低。市场成交额依然低迷,今日仅有6982亿元,北向资金净卖出65.92亿元。

行业板块涨少跌多,贵金属、电子化学品、煤炭行业、工程咨询服务、环保行业涨幅居前;汽车零部件、计算机设备、互联网服务、软件开发、电机板块跌幅居前。

个股方面,超过4200只股票下跌。福建本地股开盘大涨,海峡创新、海通发展、福建水泥、平潭发展等超10股涨停。光刻胶概念股持续活跃,扬帆新材20CM涨停,蓝英装备6天3板。新型城镇化、环保股盘中异动,浙江建投、东方园林、启迪环境等涨停。此外,资金抱团高位股,捷荣技术11天9板,华映科技10天8板,立达信6天4板。下跌方面,AI概念股集体调整,凡拓数创跌超10%。智能驾驶概念股持续走弱,德迈仕跌超10%。

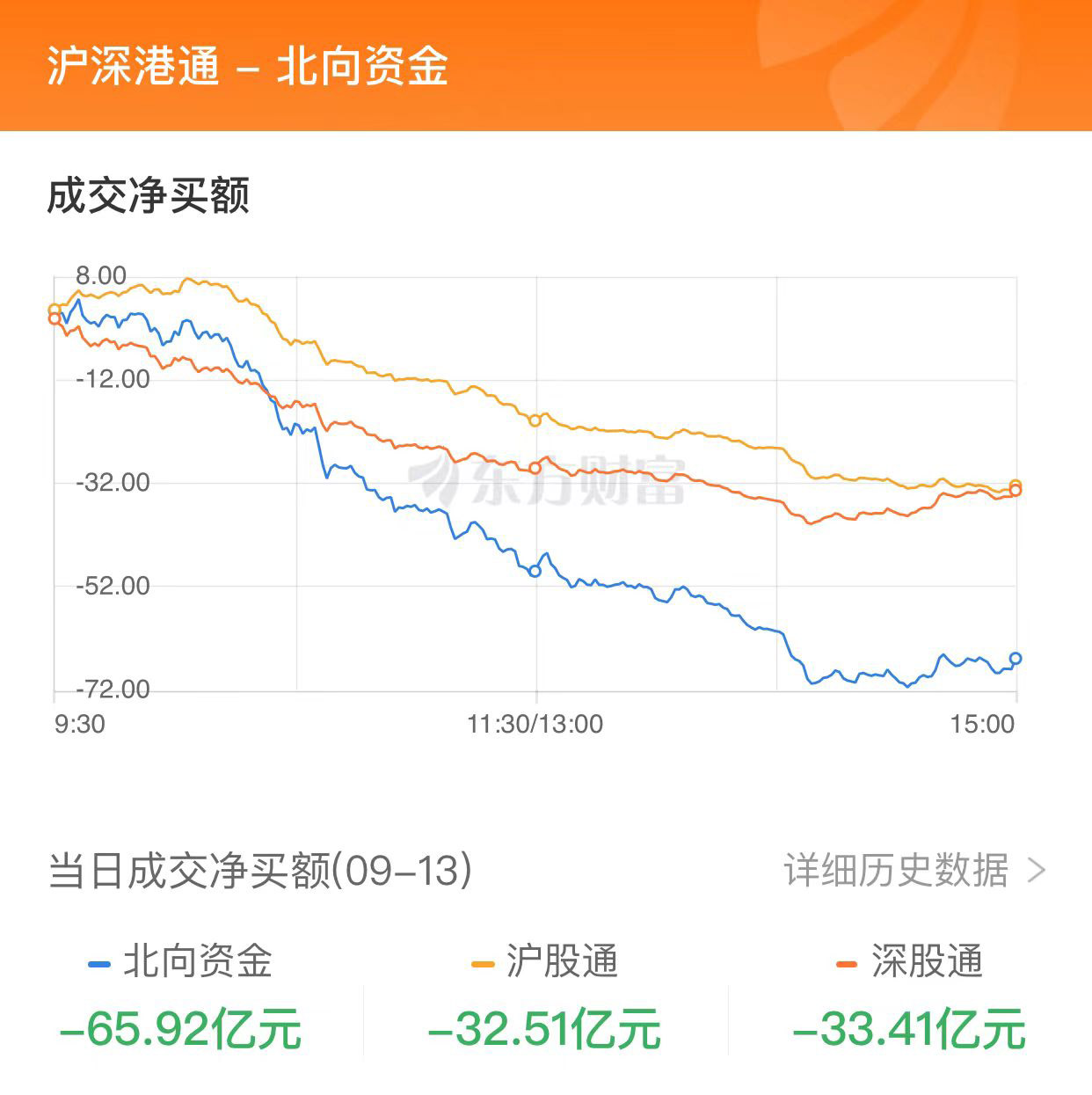

北向资金净流出65.92亿元

北向资金今日净流出,截至收盘,沪股通净流出32.51亿元,深股通净流出33.41亿元,合计净流出65.92亿元。

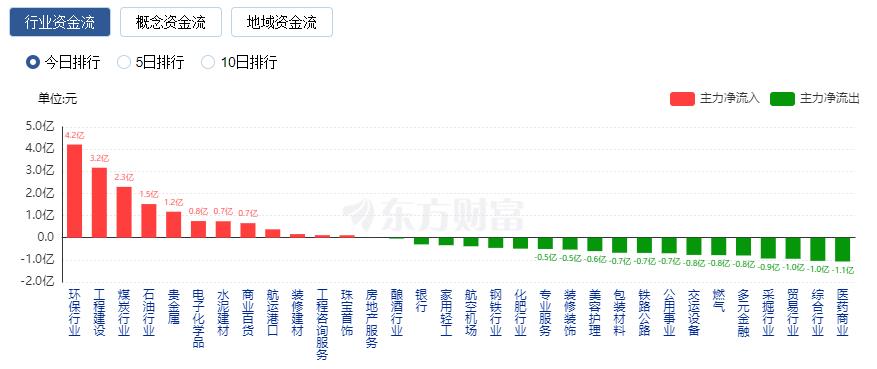

行业资金流向:4.21亿净流入环保行业

行业资金方面,截至收盘,环保行业、工程建设、煤炭行业等净流入排名靠前,其中环保行业净流入4.21亿元。

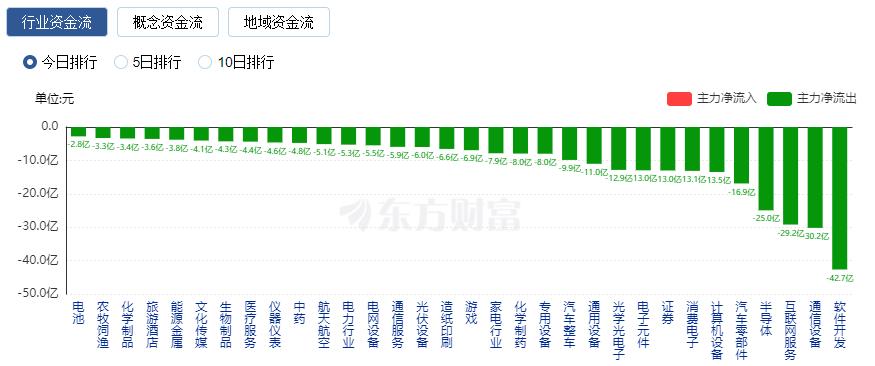

净流出方面,软件开发、通信设备、互联网服务等净流出排名靠前,其中软件开发净流出42.65亿元。

今日要闻

中共中央、国务院:努力在福建全域建设两岸融合发展示范区

《中共中央国务院关于支持福建探索海峡两岸融合发展新路建设两岸融合发展示范区的意见》12日由新华社受权发布。《意见》表示,努力在福建全域建设两岸融合发展示范区。

全球首款3nm芯片!iPhone 15系列多个“第一次” 依然史上最贵!

9月13日凌晨1时,“科技界春晚”苹果秋季新品发布会如期召开,iPhone 15系列亦如期而至,同期上新的还有Apple Watch Series 9、Watch Ultra 2等产品。如此前外界所料,iPhone 15系列带来了全系灵动岛设计、USBC接口、4800万主摄等创新设计,其中iPhone 15 Pro及iPhone 15 Pro Max升级搭载全球首款3nm工艺制程芯片、6核图像处理器,全系除128G版本外,其他版本价格均较上一代产品有100元-500元的上涨,9月15日(周五)晚8点开启预购,9月22日(周五)起正式发售。

套利漏洞?暗箱操作?融券业务惹争议!多家量化发声

近期,市场上关于融券T+0策略存在制度套利漏洞的争议持续发酵。不少投资者认为,融券业务存在公平性以及制度一致性等问题,矛头更是直指开展融券T+0策略的量化基金。量化融券T+0策略背后是否存在制度漏洞或潜规则?在券源稀缺的背景下,在券源的分配上券商是否与头部量化基金存在勾兑行为,备受市场关注。

内存芯片最高涨20%!存储巨头与手机客户签署协议 涨价潮逐渐蔓延

三星近期与客户(包括小米、OPPO及谷歌)签署了内存芯片供应协议,DRAM和NAND闪存芯片价格较现有合同价格上调10%-20%。三星电子预计,从第四季度起存储芯片市场或将供不应求。

闪崩不断!“泡沫债”大跌冲击转债市场 原因何在?业内人士这样看

9月12日,兴瑞转债开盘后持续下跌,最终收盘大跌19.90%,连续两日大跌。在兴瑞转债的带动下,近日绝对价格较高且转股溢价率偏高的“双高”转债整体表现低迷,“泡沫债”或将进入“挤泡沫”模式。从市场分析来看,债基赎回或许是可转债市场回调的一个重要原因。

事关东北全面振兴 国资委发声!

9月11日,国务院国资委党委召开扩大会议,紧密结合工作实际研究贯彻落实举措,进一步支持推动国资央企持续推进落实好东北全面振兴战略,积极助力地方经济发展,强化战略支撑作用。会议还强调,要推动中央企业与全球企业加强服务合作,持续推动服务贸易纵深发展,推动中央企业传统产业数字化、智能化、绿色化转型升级,加快战略性新兴产业布局,加快标志性项目落地实施。

机构观点

银河证券:美元指数压制A股表现,坚守A股投资主线

随着美元指数走强,A股市场表现承压。展望后市,随着稳增长政策频出,国内经济或将企稳回升,叠加下调金融机构外汇存款准备金率等举措,逐步稳定市场预期,后续将对人民币汇率形成支撑。基于A股市场投资环境分析,结合2023年中报业绩披露,建议关注以下主线轮动:(1)国产科技替代创新:电子(半导体、消费电子)、通信(光芯片、运营商转型数字经济平台)、计算机(AI 算力、数据要素、信创)以及传媒(影视院线、游戏、广告、平台经济)等;(2)中特估重塑主题:能源、电力、基建、房地产产业链等;(3)大消费细分领域:医药生物、新能源消费、食品饮料、酒店、旅游、交运等,持续关注中报业绩绩优的方向。

国金证券:A股性价比凸显,依然看好反弹行情

依然看好反弹行情。一方面,当前A股性价比凸显。从5年滚动均值来看,全A的ERP已经处于1倍标准差上限,股债收益差已经刺破2倍标准差下限。另一方面,国内经济悲观预期或正在逐步化解,后续企业盈利有望呈现改善趋势。事实上,在社融数据发布之后,上证指数涨幅扩大、国债期货翻红、人民币汇率拉升等均表明国内经济数据的持续改善或正在逐步修复市场的悲观预期。不过,考虑到国内经济及流动性总体依然偏弱,国金证券将继续强调:在国内经济尚未进入被动去库阶段之前,继续维持A股宽幅震荡的反弹行情,空间有限,切勿追高。

中信证券:A股市场底部特征清晰,建议积极提升仓位

优化保险公司偿付能力监管标准,有望加速险资类长线增量资金入场,预计此次险资风险因子调整可带来潜在增配股票空间为2000亿到3000亿元,高股息蓝筹板块有望相对受益。在稳定实体经济、活跃资金市场政策组合不断发力之下,A股市场底部特征清晰,建议积极提升仓位。

中信建投:建议关注后续重磅政策落地和中长期资金入市前景

中信建投指出,当前市场处于底部区域,这个阶段比的是耐心。目前重磅政策接连出台,多部门政策正形成合力,支撑市场企稳回升。建议关注后续重磅政策落地和中长期资金入市前景,重点关注:适合中长期资金配置的高股息资产(石油、煤炭、有色、银行、公用事业、运营商等),前期跌幅较大景气有望上行的科技板块(半导体、通信等),受益于监管政策调整的保险。

国泰君安:政策空间释放值得期待,利率中枢还将下移

国泰君安研报指出,8月社融同比多增,主因政府债供给放量及票据融资放量。企业端,中长期贷款仍有支撑,但后续持续性值得观察。重申:信用周期仍处在“黎明之前”,增速底最早可能出现在4季度,政策空间释放值得期待,降息或有5-10bp的空间,降准还有普降25BP的空间,利率中枢还将下移。

中原证券:经济边际改善,市场寻找支撑

中原证券研报指出,出口数据边际改善,内需略有回暖,物价企稳回升,市场预期有所改善。主要城市采纳“认房不认贷”政策后,政策效果开始显现,8月上海二手房成交1.4万套,结束下行走势。8月郑州商品房销售面积环比增长3.4%。市场依然处于低位震荡寻底阶段,随着经济数据逐步回暖,市场有望企稳回升。近期重点关注建材、白酒、养殖、芯片、证券等板块。