A股三大指数集体下跌,创业板指再创年内新低,两市仅500多只股上涨。盘面上,福建板块逆势掀涨停潮,平潭发展、中国武夷、华映科技等逾10股封板。电子化学品、煤炭、工程咨询服务、航运港口等板块表现活跃。EDR概念、星闪概念、混合现实、液冷、3D摄像头、鸿蒙、ChatGPT等表现不佳,领跌市场。

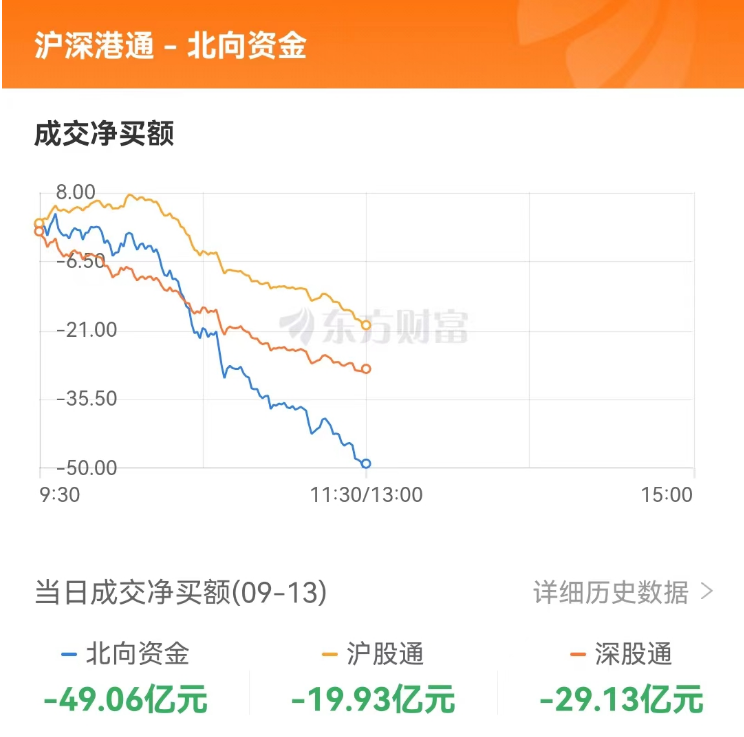

截至中午收盘,沪指下跌0.87%,报3109.88点;深成指下跌1.48%,报10220.53点;创业板指下跌1.55%,报2019.18点;科创50指数下跌2.02%,报883.45点。两市半日合计成交4502亿,北向资金净卖出49.06亿。

21股涨停 封板率52.50%

涨停股方面,截至午间收盘,共计21只个股涨停,另有19只个股一度触及涨停,封板率52.50%。

板块方面,福建本地股开盘大涨,海峡创新、海通发展、福建水泥、平潭发展等超10股涨停;光刻胶概念股持续活跃,扬帆新材20CM涨停,蓝英装备涨超10%;周期股盘中反弹,煤炭股领涨,安泰科技一度涨停。下跌方面,AI概念股集体调整,凡拓数创、鸿博股份等多股跌超5%。

北向资金:净流出49.06亿元

截至午间收盘,北向资金净流出,其中沪股通净流出19.93亿元,深股通净流出29.13亿元,合计净流出49.06亿元。

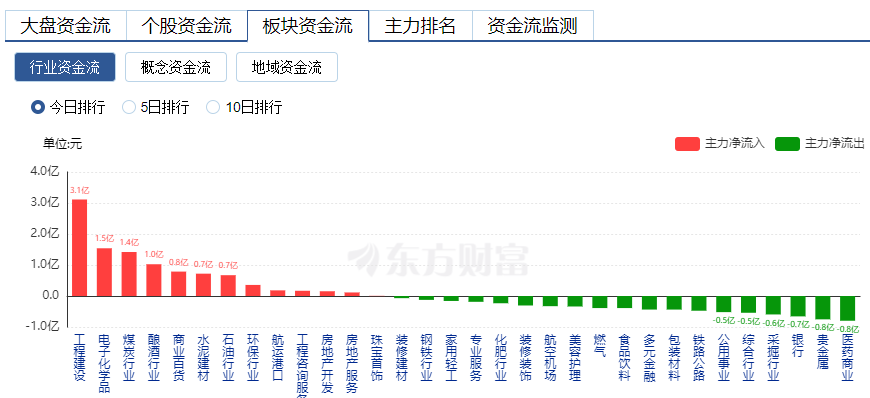

行业资金流向:3.1亿流入工程建设

行业资金方面,截至午间收盘,工程建设、电子化学品等净流入排名靠前,其中工程建设净流入3.1亿元。

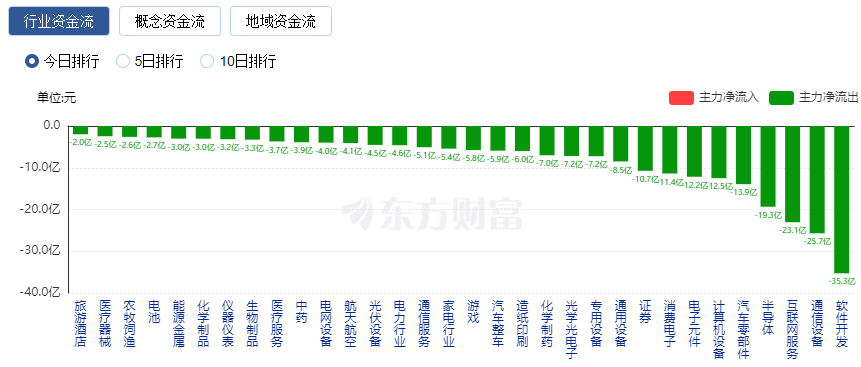

净流出方面,软件开发、通信设备等净流出排名靠前,其中软件开发净流出35.3亿元。

个股成交金额TOP10

个股成交金额方面,截至午间收盘,张江高科位列两市第一,成交金额35.66亿元;华力创通位列第二,成交金额28.47亿元。

今日要闻

中共中央、国务院:努力在福建全域建设两岸融合发展示范区

《中共中央国务院关于支持福建探索海峡两岸融合发展新路建设两岸融合发展示范区的意见》12日由新华社受权发布。《意见》表示,努力在福建全域建设两岸融合发展示范区。

全球首款3nm芯片!iPhone 15系列多个“第一次” 依然史上最贵!

9月13日凌晨1时,“科技界春晚”苹果秋季新品发布会如期召开,iPhone 15系列亦如期而至,同期上新的还有Apple Watch Series 9、Watch Ultra 2等产品。如此前外界所料,iPhone 15系列带来了全系灵动岛设计、USBC接口、4800万主摄等创新设计,其中iPhone 15 Pro及iPhone 15 Pro Max升级搭载全球首款3nm工艺制程芯片、6核图像处理器,全系除128G版本外,其他版本价格均较上一代产品有100元-500元的上涨,9月15日(周五)晚8点开启预购,9月22日(周五)起正式发售。

套利漏洞?暗箱操作?融券业务惹争议!多家量化发声

近期,市场上关于融券T+0策略存在制度套利漏洞的争议持续发酵。不少投资者认为,融券业务存在公平性以及制度一致性等问题,矛头更是直指开展融券T+0策略的量化基金。量化融券T+0策略背后是否存在制度漏洞或潜规则?在券源稀缺的背景下,在券源的分配上券商是否与头部量化基金存在勾兑行为,备受市场关注。

内存芯片最高涨20%!存储巨头与手机客户签署协议 涨价潮逐渐蔓延

三星近期与客户(包括小米、OPPO及谷歌)签署了内存芯片供应协议,DRAM和NAND闪存芯片价格较现有合同价格上调10%-20%。三星电子预计,从第四季度起存储芯片市场或将供不应求。

减肥药赛道火热市场规模持续扩大 多肽产业链企业有望受益

9月12日,减肥药概念股活跃,多家公司股价大涨。消息面上,摩根大通近日预计,中国减肥药物市场规模有望于2030年达到149亿美元。业内人士认为,多肽药物产业链迎来发展良机。多肽药物产量增加,会带动上游设备、耗材、合成试剂等需求增长;多肽创新药研发升温,多肽CDMO公司将明显受益。

闪崩不断!“泡沫债”大跌冲击转债市场 原因何在?业内人士这样看

9月12日,兴瑞转债开盘后持续下跌,最终收盘大跌19.90%,连续两日大跌。在兴瑞转债的带动下,近日绝对价格较高且转股溢价率偏高的“双高”转债整体表现低迷,“泡沫债”或将进入“挤泡沫”模式。从市场分析来看,债基赎回或许是可转债市场回调的一个重要原因。

事关东北全面振兴 国资委发声!

9月11日,国务院国资委党委召开扩大会议,紧密结合工作实际研究贯彻落实举措,进一步支持推动国资央企持续推进落实好东北全面振兴战略,积极助力地方经济发展,强化战略支撑作用。会议还强调,要推动中央企业与全球企业加强服务合作,持续推动服务贸易纵深发展,推动中央企业传统产业数字化、智能化、绿色化转型升级,加快战略性新兴产业布局,加快标志性项目落地实施。

我们自负盈亏 后续举债政府不承担任何责任!多家国企公告

9月12日,据江苏省邳州市政府官网,邳州市交通工程有限公司、邳州市远通公共交通运输有限公司发布市场化转型说明,两家企业表示,地方政府隐性债务已清偿完毕,今后不再承担公益性项目融资职能,承诺企业自主经营、自负盈亏。据不完全统计,年内江苏省地方政府及国有企业发布类似的公告有十余条,涉及的“退平台”国有企业不少于40家,其中大多数存在城投背景。

中期分红突破2000亿元!高股息板块仍具配置价值

数据显示,截至9月12日晚,A股合计有167家上市公司2023年中期现金分红方案尚未实施,计划派现超1381亿元(含税,下同);叠加此前12家公司已经完成现金分红近655亿元,2023年中期A股公司现金分红总规模突破2000亿元。从单家公司情况看,“三桶油”拟分红规模之和超过了市场分红总规模的三分之一,同属“中字头”的中国平安、中国移动、中国电信等分红规模也都在百亿元以上。在业内人士看来,未来高股息板块仍具有一定配置价值,或存超额收益。

咋回事?近九成债基净值亏损 还有基金近半月跌超2% 关键预判来了

伴随多项政策出台活跃资本市场,权益市场持续回暖,但随着十年期国债收益率不断上行,债市却出现了不同程度的震荡调整。从8月底至今这段跨越期间来看,债券基金指数接连下跌,使得近90%债基净值出现亏损,甚至有债基跌幅超过2%。

机构观点

中国银河证券:预计下半年自主品牌乘用车将带动配套产业链实现产品的量价齐升

中国银河证券研报表示,在行业竞争程度加剧的背景下,自主品牌乘用车较为成功地顶住了价格战压力,保持了较为稳健的经营节奏,零部件企业的出色业绩彰显了我国汽车产业日益增长的全球竞争力,下半年行业即将进入“金九银十”消费旺季以及年末冲量阶段,预计自主品牌仍将依靠卓越的产品力稳固市场地位,带动配套产业链实现产品的量价齐升。

华泰证券:新品驱动游戏行业恢复性增长提速,关注调整后游戏板块机会

华泰证券研报认为:新品驱动游戏行业恢复性增长提速,关注调整后游戏板块机会。1)版号的常态化发放支持行业供给端持续改善,优质内容对需求促进作用显著,游戏行业整体复苏态势有望进一步延续;2)游戏+AI在智能NPC、AIbot、结合AIGC的玩法创新等领域有望逐步落地,促进创新增收及降本增效,打开行业未来发展空间,或逐步提振板块估值。新品密集上线,结构化头部效应显著。头部企业外,布局差异化品类或渠道的产品或有望更明显享受行业景气复苏带来的增长。

中原证券:锂电池8月销量历史新高,短期偏谨慎

中原证券研报指出,8月锂电池板块走势弱于主要指数表现,主要系市场风格切换、上游原材料价格总体承压,以及板块内部分标的业绩不及预期。结合国内外行业动态、细分领域价格走势、月度销量及行业发展趋势,行业景气度总体持续向上,短期重点持续关注上游原材料价格走势和月度销量。考虑行业相关政策表述、原材料价格走势、目前市场估值水平及行业未来增长预期,短期仍建议谨慎关注板块投资机会,同时密切关注指数走势及市场风格。中长期而言,国内外新能源汽车行业发展前景确定,板块值得重点关注,同时预计个股业绩和走势也将出现分化,建议持续重点围绕细分领域龙头布局。

中信证券:电子行业23H1业绩分化,H2关注新品创新及细分涨价环节

中信证券研报指出,整体来看,2023年上半年,电子行业各细分板块业绩表现持续分化。一方面,部分细分板块面临下游需求疲弱、库存水位较高、经济承压等因素的压力;另一方面,经过一段时间的去库存及供给收缩,叠加海外需求相对较强,面板、LED、被动元器件等环节率先复苏,此外半导体设备/零部件环节国产替代逻辑持续兑现,仍保持高景气。展望后续,我们建议关注需求复苏下具有大客户需求拉动、价格弹性、业绩拐点属性的细分领域龙头。

中信建投:各地地产放松政策持续出台,看好建材板块当前投资机会

中信建投研报指出,本周在地产政策刺激下,多地均反馈存量房带看量、挂牌量以及新房接待量指标均有所回升,政策落地效果开始显现;同时地产放松政策落地仍在持续,本周大连取消限购限售政策、南京全面放开限购限并出台优化存量房置换新房规则(二手房约定时间内未售出,则开发企业按约定退还新建商品住房认购金)。在地产政策放松和交易数据改善的催化下,建材企业发货有望在三季度迎来改善。从中期业绩来看,消费建材业绩突出表现,一方面是因为各家在渠道优化、品类扩展上的努力开始在营收端有所体现;另一方面在利润端的高增长则得益于上游原材料价格有所松动。展望下半年,消费建材类公司仍将受益于以上两点逻辑,我们推荐关注竞争格局良好,自身零售业务占比高的龙头消费建材公司,以及行业价格战较为激烈,业绩短期受冲击比较大的消费建材类公司。

光大证券:创新药触底回升,优质资产迎来布局良机

光大证券研报表示,创新药板块经过回调之后,估值已具备吸引力,医疗反腐重塑商业逻辑,政策环境稳步改善,高临床价值创新药未来将得到更好的商业环境。同时市场情绪有望触底回升,创新药蕴含潜在超额收益。

太平洋证券:特斯拉引领电动化新技术、智能化发展推动光储平价变革

太平洋证券研报指出,我们认为未来特斯拉的机会主要分为两条主线,第一是通过新技术、智能化提升电动车及相关产品的竞争力和盈利水平,第二是通过储能、FSD等产品推动光储平价等更大市场的变革。电动车方面,特斯拉通过一体化压铸、4680电池、FSD等技术进一步降本增效,并有望通过推出Cybertrack、Model3焕新版等新车型及改款车型增加销量弹性(机器人属于电动车智能化的拓展)。能源方面,特斯拉光伏业务具备品牌、渠道优势,储能业务有先进的锂电池技术作为基础。未来特斯拉有望在广阔的能源市场中延续特斯拉在电动车领域的强大竞争力。

国金证券:开店普遍提速贡献增量,节日旺季催化黄金产品需求释放

国金证券研报指出,下半年金价同比高位,开店普遍提速贡献增量,节日旺季催化需求释放,看好头部公司全年业绩兑现,关注月中旬订货会加盟商积极性以及中秋&十一超长假期催化下终端动销情况。推荐两条投资主线:1)业绩确定性标的老凤祥/周大生;2)业绩弹性标的:潮宏基/菜百股份。

国泰君安:国内旅游及出行需求复苏,客车需求有望持续增长

国泰君安研报指出,客车行业有望延续恢复性增长。8月客车行业销量符合预期,同比继续保持增长,环比小幅增长。随着国内旅游及出行需求的复苏,传统旺季9月客车需求有望持续增长,叠加新能源公交的更新换代需求逐步释放,预计国内客车行业将持续回暖。我们看好在客车行业具备品牌及市场优势的企业,以及积极布局海外市场的优质客车企业,推荐标的宇通客车,受益标的金龙汽车、安凯客车、中通客车。

华金证券:充电桩政策持续给力,下沉市场与海外共振

华金证券研报指出,从电力设备行业来看,基建补短板,拉动内需稳增长,电网保供与消纳刻不容缓,持续高温尖峰负荷压力大,电网需求侧响应强化,虚拟电厂投资小见效快。充电桩政策持续给力,下沉市场与海外共振;分布式光伏接网获政策力推关注储能及配网升级改造。建议关注:双杰电气、四方股份、金冠电气、炬华科技、国能日新等。

万联证券:游戏版号常态化发放,优质手游拉动市场回升

万联证券研报指出,版号恢复常态化发放,优质手游拉动市场回升。2023年游戏版号常态化发放,头部厂商优质爆款新游持续推出,拉动中国游戏整体市场流水增长,多款新游上线海外带来增量,中国自研游戏出海收入有所回暖,预计游戏市场将维持增长趋势。建议关注版号储备丰富、研发能力较强、产品优质的头部公司。

东方证券:乘用车市场格局将加速重塑

东方证券研报指出,预计在激烈的价格竞争下,乘用车市场格局将加速重塑,头部新能源车企将有望凭借在新能源技术和产业链上的领先优势持续扩大市场份额,在新能源车方面具有较强竞争力的整车及零部件公司估值有望回升。建议持续关注特斯拉配套产业链及在墨西哥有工厂的零部件公司,重卡产业链以及在自动驾驶、机器人及数据中心液冷领域有相关布局的零部件公司亦建议持续关注。

天风证券:AI+数字经济共振的算力方向为长期受益主线

天风证券研报指出,AI+数字经济共振的算力方向为长期受益主线,并且开始进入业绩兑现阶段,短期建议积极关注Q3基本面受益于AI而显著改善的标的。我们推荐把握AI算力方向核心受益的优质标的以及高景气格局好的细分赛道方向:1)AI和数字经济仍为强主线,未来需要紧抓核心受益标的:ICT设备、光模块/光芯片、PCB、IDC/液冷散热、GPT应用、电信运营商(数字经济+工业互联网)等相关公司都有望迎来新机遇。2)“天地一体化”为6G重点方向,建议关注通导遥各细分赛道。3)海风未来几年持续高景气,海缆壁垒高&格局好&估值低,投资机会凸显。

安信证券:当前可适当增配银行板块

安信证券研报指出,当前是适当增配银行板块不错的窗口期,催化剂在于地产与经济预期改善,行情的可持续性需要观察后续相关经济指标能否有实质性变化。重点推荐房地产政策及经济预期改善受益标的(招商银行、宁波银行)、城投债务化解受益标的(成都银行)、高股息标的(国有大行)。

东吴证券:调味品板块成本边际改善释放盈利弹性

东吴证券研报指出,23H1调味品板块B端复苏好于C端,成本边际改善释放盈利弹性:1)收入端:高基数+消费力疲软,2023Q2多数调味品企业收入增速放缓,从BC端结构来看,餐饮加速增长推动23Q2调味品企业B端弱复苏,C端整体疲软,但零添加表现亮眼;2)成本端:23Q2行业成本压力边际改善,大豆、包材价格同比下降叠加部分企业产品结构升级,多数调味品企业毛利率改善;3)费用端&利润端:受C端需求疲软、行业竞争加剧等因素影响,主要调味品企业23Q2加大销售费用投入,但叠加成本红利,多数调味品企业毛销差改善,管理费用率等维稳下板块销售净利率提升。

中邮证券:行业复苏趋势已现,消费建材盈利率先改善

中邮证券研报指出,随着“认房不认贷”、降首付比例、降贷款利率等一系列住房信贷政策的密集落地,市场信心获得提振,新房与二手房市场销售端有望回暖,带动消费建材基本面复苏。短期来看,C端、小B端消费建材需求率先复苏,龙头企业订单量和发货有望持续向好。中长期来看,消费建材各赛道龙头在规模、渠道等方面优势显著,中小企业出清、龙头市占率提升的逻辑将持续演绎。建议关注:东方雨虹、蒙娜丽莎、三棵树等。