近几年市场波动不断,权益类产品让很多小伙伴感到无力且神伤。而选择配置纯债类基金产品的小伙伴虽然波动相对较小,但到手的实际收益却相对有限。

那有没有一类产品可以让我们既不承担高风险,又不止步于较低的收益率?

来来来!感兴趣的小伙伴不妨可以关注下二级债基!

什么是二级债基?

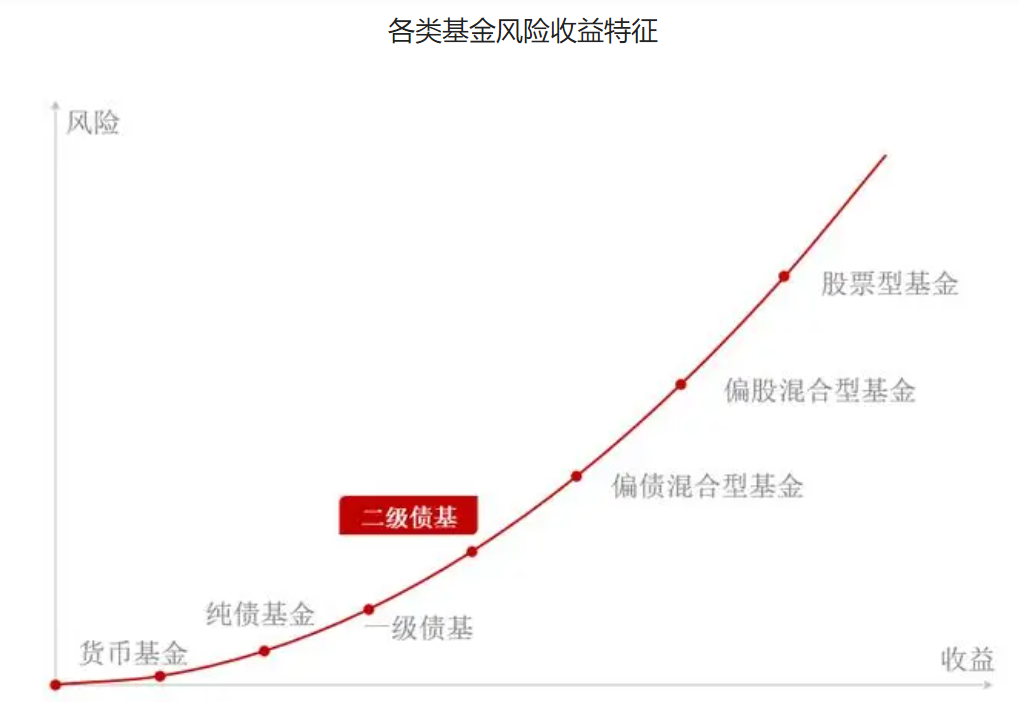

二级债基是一种可以适度参与股票投资的债券型产品,其预期收益和整体风险一般会介于纯债型基金和股票型基金之间。

根据各类基金风险特征整理得到

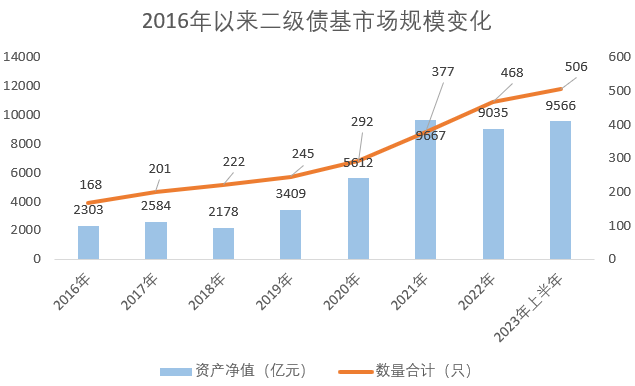

近年来在资管新规落地、银行净值化转型的背景下,银行理财产品的收益率出现了波动。这个时候,就有越来越多的伙伴不愿安于现状,开始寻求更高收益率的产品,这不免给二级债基提供了良好的发展契机。数据显示,二级债基在2020年、2021年迎来了快速发展期。截至2023年上半年末,二级债基数量超过500只,资产净值近1万亿元。

数据来源:Wind,截至2023/6/30。二级债基分类标准为Wind投资分类混合债券型二级基金。

二级债基的性格慢即是快

诺德基金小编常说,投资并不是靠一夜暴富,毕竟这样的故事更多可能只是发生在网上,投资最好的过程还是稳稳前行,力争在时间玫瑰的加持下,积小胜为大胜。

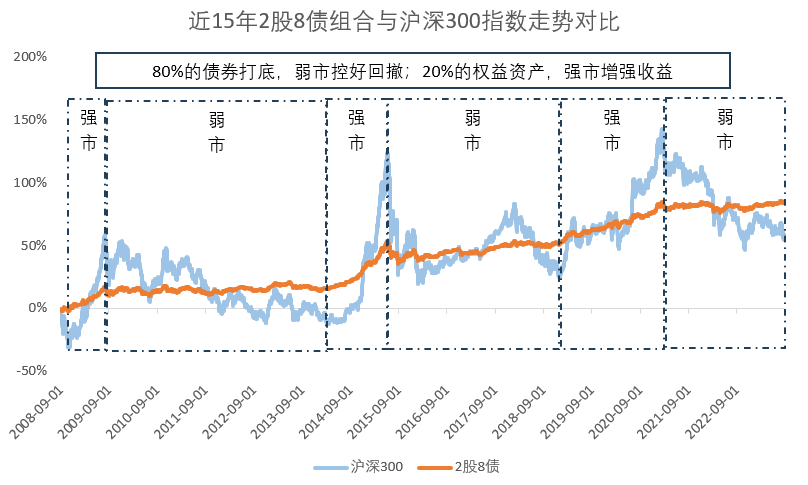

二级债基的生长曲线也是如此。如下图所示数据显示近15年,二级债基虽然有很多时间整体表现不如沪深300,但最终还是取得了118.35%的收益率,相比于沪深300超额收益明显,更是远超债券市场的同期表现。

数据来源:Wind,时间区间:2008/9/1-2023/8/31。二级债基指数代码:885007.WI、沪深300指数代码:000300.SH、中债-综合财富指数代码:CBA00201.CS。指数过去情况不预示未来表现,基金投资有风险,入市需谨慎。

二级债基的本质----长期有效的资产配置策略

那么,二级债基之所以能够获得相对亮眼的成绩,其背后的力量又来自哪里呢?这或许与二级债基相对合理的大类资产配置密不可分。

从底层资产角度上看,截至2023/8/31,股票资产过去10年年化波动率为23.2%,债券资产过去10年年化波动率为2.5%。二级债基在债券资产打底的基础上,增配一定的转债、权益等资产,使股票和债券这两类资产对基金整体的风险贡献总体上比较接近,从而较好发挥资产配置的作用。其中,80%的债券很好地起到了投资安全垫的作用,而20%的权益资产则在一定程度上增强了收益的进攻性,力争更好地应对不同的市场环境,从而在投资长跑中取得较优异的成绩。

数据来源:Wind,时间区间:2008/9/1-2023/8/31。沪深300指数代码:000300.SH、中债-综合财富指数代码CBA00201.CS,2股8债涨跌幅为沪深300指数涨跌幅*20%+中债-综合财富指数涨跌幅*80%。指数过去情况不预示未来表现,基金投资有风险,入市需谨慎。

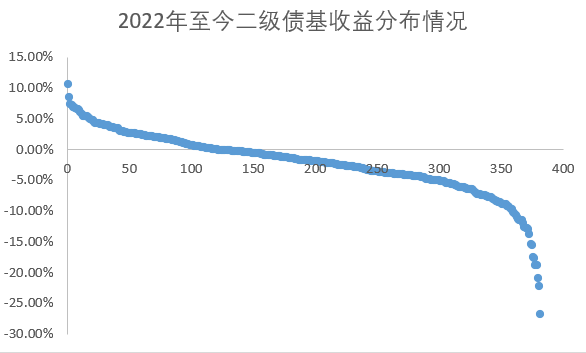

二级债基如何选?

说了那么多,很多小伙伴可能就要问了:市场上的二级债基数量这么多,且各基金业绩分化较大,那我们又该如何在大浪中淘沙,筛选出靠谱的基金呢?

数据来源:Wind,时间截至2023/6/30。基金过去情况不预示未来表现,基金投资有风险,入市需谨慎。

这里诺德基金小编筛选了如下几个指标,希望能对各位小伙伴有所帮助。

1、基金规模

基金规模要适中。如果基金规模特别小,那么这类产品一方面会有清盘的风险,另一方面也会在某种程度上限制基金经理的操作。如果基金规模过大,也会限制基金经理的调仓能力,从而影响超额收益的产生。

2、基金业绩排名

基金收益排名是衡量产品在过往一定时期内表现的最佳标准之一。当然,诺德基金小编之前就有强调过,基金业绩排名不能光看一个时间维度,而是需要我们综合多个时间维度去做综合考量。

例如:观察一只基金产品在短期、中期、长期的表现,如果该产品在后面两大维度都有不错表现的话,那伙伴们不妨可以先把这只产品加入自选,并根据自身的实际情况进行购买。

3、控制回撤

二级债基的大类资产配置范围较广且比较灵活,所以会在不同的市场环境下产生不同的弹性效果。如果基金回撤控制不佳,进而加大净值波动,那么也会对持有体验造成较大的影响。

4、夏普比率

作为一个对收益与风险加以综合考虑的经典指标,夏普比例不仅关注了资产的收益,同时也关注了资产的风险。

例如,A和B两只产品,A基金夏普比率1,业绩回报15%;B基金夏普比率2,业绩回报10%。表面上基金A回报更高,但是相比B基金其承担了更多的风险。而基金B虽然回报更低,但其在承担相同风险的情况下,却获得了更高的超额回报。

诺德基金总结:投资世界里有一句话:凭运气赚到的钱,最终也会凭实力亏出去。投资需要脚踏实地,伙伴们不妨可以考虑慢热性格的二级债基,用长期相对有效的股债配置策略穿越市场周期,一起走上慢慢生长的财富正道。